SECの「デジタル資産をセキュリティ(証券)とみなす基準」に関して徹底解説・考察

Yuya

とみなす基準」に関して徹底解説・考察")

米国において暗号通貨がセキュリティ(証券)としてみなされるかどうかにはここ数年大きな注目が集まりました。

業界とマーケットの発展の観点から見て、どれだけ簡単にアメリカでブロックチェーン系ビジネスを運営したり、投資家を募ったりすることができるかはとても重要なことです。

同国で証券発行にまつわる事例を取り締まるのは米国証券取引委員会、通称SECで、2018年に入ってからは同委員会の声明が世界中の暗号資産投資家や関連業者から重視されるようになりました。

同委員会は当初から2019年4月に到るまで暗号通貨がセキュリティかどうかを判断するための明確な基準を公表しておらず、結果として過去に米国投資家を対象に未登録ICOを行なった企業が同委員会から摘発を受けた事例も発生しました。

こちらのページでは、4月に入りようやく公開されたこの判断基準を詳しく、かつわかりやすく解説していきたいと思います。

目次

判断基準の大元「ハウイ・テスト」

ウィリアム・ハウイが創立した町「ハウイ・イン・ザ・ヒルズ」

ハウイ・テストとはW. J. Howey Co.という企業の資金繰り法にまつわる裁判を元に1946年に生み出されたもので、「ある商品が投資契約であるかどうか」を判断するためのテストです。

SECは公開した声明のなかで、ハウイ・テストについて次のように述べています。

「合衆国最高裁判所のハウイ判決および関連する法律によれば、他社の取組みに依存した合理的な期待利益が存在する共同事業への投資は”投資契約”であることがわかっている。」

また、暗号通貨という観点から見たハウイ・テストには次のような条件が付くといいます。

「ハウイ・テストでは、商品そのもの(デジタル資産)の形や意義だけでなく、デジタル資産が発行・販売・再販売される周辺環境(セカンダリ市場を含む)にも焦点が当てられる。」

「連邦法では、デジタル資産を含む全てのセキュリティ(証券)の発行・販売は、事前に申請・登録するか、登録免除となる条件を満たしていなければできない。」

これらの声明からは、暗号資産がセキュリティであるかどうかはトークンセール(プライマリ市場)自体だけではなく、一般的な取引所(セカンダリ市場)での状況にも関係する、ということがわかります。

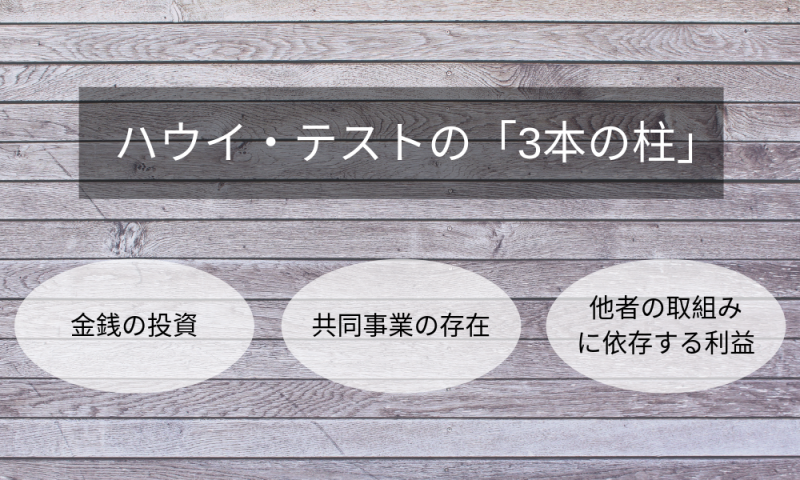

ハウイ・テストの3本柱

ハウイ・テストを用いた分析では、以下の3つの項目を満たしている商品を投資契約(セキュリティ)と判断します。

金銭の投資

SECによれば、この第一の項目の「金銭」は法定通貨だけでなく、デジタル資産も含むといいます。

「デジタル資産の発行・販売は、法定通貨や他のデジタル資産で対象となるデジタル資産を購入・交換する行為を含むため、大体の場合ハウイ・テストの第一の項目を満たす。」

共同事業

共同事業(Common Enterprise)とは、複数の企業がひとつの目標に向かって各々の取組みを行う事業を指します。

SECによれば、共同事業の存在は投資契約の特徴的な側面であり、デジタル資産を取り扱ったものでも大体の場合は共同事業の存在が確認されるといいます。

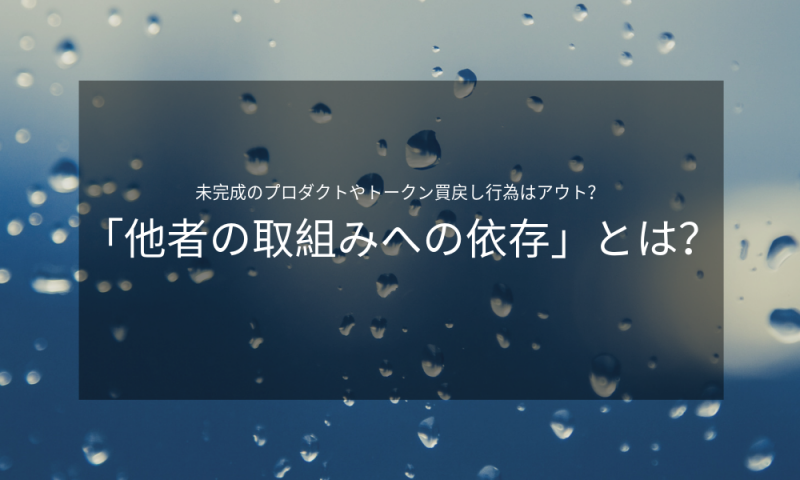

他者の取組みによってもたらされる合理的な利益の期待

3本柱の最後は「他者の取組みによってもたらされる合理的な利益の期待」と呼ばれ、題名だけでは定義がわかりにくいものとなっています。

以下ではこの項目だけにフォーカスを当て、「他者の取組みへの依存」と「合理的な利益の期待」の意味を詳しく解説していきます。

「他者の取組みへの依存」とは?

ここでいう他者とは、開発団体(デベロッパー)や、プロモーターやスポンサーなどの第三者を指し、英語では”Active Participant”または”AP“と呼びます。

「他者の取組みへの依存」とは、「トークン購入者がAPの活動(開発・宣伝等)から発生する利益を見込んでいる」ということを意味します。

SECは、以下の項目のうち、当てはまるものが多いほど「他者の取り組みへの依存」が強い傾向にあるといいます。

- APが事業の開発や改善、運営、プロモーションなどに関する重要な責任を負っている。

- トークン購入者が、APがトークンを従来の用途に利用できるようにするためのタスクを行ってくれると期待している。

- デジタル資産の販売時にその基盤となるネットワークやプラットフォームが出来上がっていない場合など。

- APが対象となるトークンの市場や価格を支援している。

- APがトークン生成・発行の権限を握っている。

- トークンの買い戻しやバーニングなどによる需要供給のコントロール。

- APが調達資金の使い道や、デジタル資産の流動性をコントロールしている。

- APにデジタル資産の価値を上げる活動をするインセンティブがある。

- APが何らかの形で資産をステーキングしている。

- APやその他マネジメントの給与・報酬が対象となるデジタル資産で支払われる。

- APがネットワークやデジタル資産の知的財産権を握っている。

また、「他者の取組みへの依存がある」という判断をのちに撤回するには、以下のような項目を考える必要があるとされています。

- 当時のAPやその後継者の活動が未だ対象となるデジタル資産への投資のリターンに影響を及ぼしているかどうか

- 投資家が未だAPの取組みに依存した利益を見込んでいるか

- APの活動が未だ対象企業の成功に関わっているか

まとめ:こんなケースは「他社の取り組みへの依存」かも?

- プロダクトがまだ出来上がっていない

- APによるトークンの買い戻しやバーニング

- APにトークンの価値を上げるインセンティブがある

これらのポイントは「投資家がAPの取組みを見込んでいる」とみなす要素となるようです。

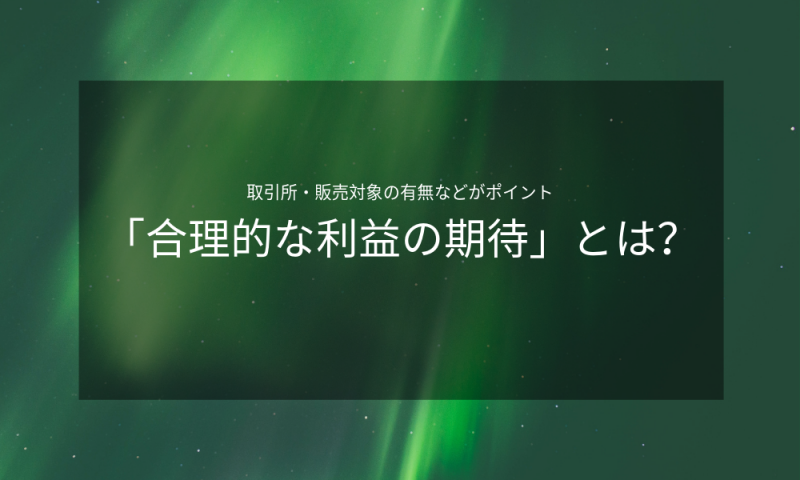

「合理的な利益の期待」とは?

「合理的な利益の期待」とはプロジェクトに関するリサーチなどを経た上で「APが対象となるデジタル資産の価値向上に繋がる取組みをすることがわかっている」ということを意味します。

SECは、以下の項目のうち、当てはまるものが多いほど「合理的な利益の期待」が強い傾向にあるといいます。

- デジタル資産の保有者が、発行企業の収益の一部を獲得したり、価値の向上から発生する利益を確定したりする権利を持つ。

- 配当型トークン(取引所トークンやエクイティトークン)を含む

- 対象となるデジタル資産を暗号資産取引所などのセカンダリ市場で他の資産と交換できる、または将来できるようにする予定である。

- 対象となるデジタル資産が、基盤となるネットワークの機能を必要とする者だけでなく、世間一般に販売されている。

- 特定のプレイヤーがネットワークの一般的な利用に必要な量以上のトークンを購入する場合も含む。

- 以下のいずれかを利用して、対象となるデジタル資産を投機として売り出している。

- 対象となるデジタル資産の販売、またその購入者がそれぞれ「投資」「投資家」とラベルづけされている。

- 調達資金が対象となるデジタル資産やそのネットワークの開発・発展に使われる。

- 将来的にリリースされるネットワークの正式サービスと、APがそれを開発するという見込み。

- 「対象となるデジタル資産を他の資産と交換できること」を売りにしている。

- ネットワーク運営の収益性やデジタル資産の価値がマーケティングやプロモーションに大きく左右される。

- 対象となるデジタル資産を取引できる市場がある、またはAPがそういった市場を作ることを約束している。

「合理的な利益の期待」という判断をのちに撤回するには、以下のような項目を考える必要があるとされています。

- 購入者が、APによるプロダクト発展への努力がこれ以上対象となるデジタル資産の価値向上に繋がると期待していない。

- 対象となるデジタル資産の価値と、それを利用して得ることのできる商品やサービスの価値が安定した相関性を持っている。

- 保有者は対象となるデジタル資産をその従来の目的(ネットワークのユーティリティ等)に使用することができる(=プロダクトが完成している・リリースされている)

- 対象となるデジタル資産の増価は偶然によるものである(=従来の目的とは関係がない)

- APがインサイダー情報を保有していない

まとめ:こんなケースは「合理的な利益の期待」かも?

- トークンが取引所に上場している

- トークンの販売対象が必要なユーザーだけに絞られていない

- トークンの価値がマーケティング・プロモーションに大きく左右される

これらのポイントは、「投資を目的としたデジタル資産の購入」とみなす要素になるようです。

セキュリティとみなされない暗号資産

ここまででは、SECの声明のうち、対象となるデジタル資産がセキュリティとみなされる可能性の高いケースについて解説してきました。

SECによれば、合衆国最高裁判所ではデジタル資産をハウイ・テストにかける際、その「トランザクションの経済的な実態」に着目するとしています。

これは、対象となるデジタル資産が将来的な価値の向上を見越してではなく、純粋にネットワークやサービスを利用するために購入されているかどうか、ということを意味します。

同声明によれば、デジタル資産は以下の項目のうち当てはまるものが多いほどハウイ・テストに当てはまらない(セキュリティではない)可能性が高いといいます。

- 対象となる分散型台帳ネットワークは完全に開発が済んでおり、すでに運営開始済みまたは運営可能である。

- 保有者は、対象となるデジタル資産を購入後すぐその従来の目的に利用することができる。

- 対象となるデジタル資産の発行プロセスや構造が、その価値に対するスペキュレーションを起こすものではなく、ユーザーのニーズに沿ったものである。

- 対象となるデジタル資産はその基盤となるネットワークでのみ使用することができ、購入者は一般的な利用目的に沿った数量のみを保有・交換することができる。

- 対象となるデジタル資産が増価する見込みがない。価値が一定、または逓減していくようにデザインされたデジタル資産など、合理的な購入者が投資としてリターンを見込まないようなもの。

- 「暗号通貨」と呼ばれるデジタル資産のケース: 対象となる暗号通貨を購入後すぐ様々なモノやサービスのペイメントに使用することができる、または、法定通貨の代用として利用できる。

- 他のデジタル資産や法定通貨を介さず、対象となる暗号通貨で直接支払いができる。

- 商品やサービスの所有・利用権を表す暗号資産(ユーティリティトークン)のケース: 対象となるデジタル資産を完成したネットワーク/プラットフォーム上でそのサービス利用などに使用できる。

- 対象となるデジタル資産と、それが所有・利用権を与える商品やサービスの価値に相関性がある。

- 対象となるデジタル資産の増価は偶然によるものである(=従来の目的とは関係がない)。

- 対象となるデジタル資産の宣伝・マーケティング内容が、その資産の市場価値向上などではなく、資産やネットワーク自体の機能性を強調したものである。

- 対象となるデジタル資産は、スペキュラティブな市場ができないように譲渡・交換が制限されている。

- APが対象となるデジタル資産のセカンダリ市場(取引所上場)を創設した場合、そのネットワークのユーザーのみが資産の取引をすることができる。

まとめ: セキュリティにあたらないトークンとは?

- ネットワークやプラットフォームがすでに稼働済み・トークンもすぐに利用可能である

- トークンの価格上下は偶然によるものである(スペキュレーションがない)

- 該当ネットワークのユーザーのみが適量のトークンを保有・交換している

これらのポイントは「デジタル資産がネットワークの利用のみに使用される」ことを証明する要素となるようです。

考察その1: ICO・STO・IEOのこれから

ICO(イニシャル・コイン・オファリング)の衰退

今回SECが公表した基準は、かなり厳しいものであると言えます。

そもそもICO(イニシャル・コイン・オファリング)は、ブロックチェーン系プロジェクトが自社のプロダクトアイデアを実現するために、先にトークンを販売することで資金を調達する、というものです。

しかしこれは、「APが将来プロダクトを完成させるという見込み」の元に、未だ完成していないプロダクトに金銭を投資する行為にあたるため、セキュリティとしてみなされるケースが大半になるのではと考えられます。

こうなると、トークン発行に際し証券登録や免除申請を行わなければならず、多くの場合は莫大な費用・時間がかかり、販売できる対象投資家にも制限がかけられてしまいます。

こういった側面を考慮すると、今後少なくとも米国ではICOの数が激減していくのではないかと考えられます。

IEO(イニシャル・エクスチェンジ・オファリング)はこれからどうなる?

IEO(イニシャル・エクスチェンジ・オファリング)とは、大手暗号資産取引所が、自社セレクトしたプロジェクトのトークン発行市場(プライマリ市場)を設けるというサービスで、2019年に入ってから大きく流行しています。

もっとも有名なプラットフォームはBinance(バイナンス)のBinance Launchpadで、他にもHuobiやOKExなどの大手取引所が類似事業の参入を決定しています。

こういったサービスで取り扱われるプロジェクトは、プロダクトの提供を少なくとも数ヶ月内に収めたものが多いですが、ICOの例に漏れず、他者の取組みに依存した期待利益の存在する共同事業がほとんどと言えるでしょう。

また、IEOによるトークンはプラットフォームを提供している取引所の暗号通貨(バイナンスならBNB)で支払われることが大半であるため、その取引所通貨自体もセキュリティの判断基準に触れかねません。

IEOを行なっている取引所は中国・シンガポール系がほとんどですが、米国で同様のサービスを行うことは当面不可能となるのではと考えられます。

STO(セキュリティ・トークン・オファリング)の台頭

一方、証券発行をブロックチェーン上で行うSTO(セキュリティ・トークン・オファリング)は今後おそらく数を増していくのではないかと考えられます。

企業の株式や債券だけでなく、不動産やコモデティなど、セキュリティではない商品をトークン化し販売するケースもSTOと呼ばれることが多いです。

しかし、STOはICOやIEOとは全く異なるものである点に注意が必要です。STOとは、あくまで既存の金融商品をブロックチェーン上で発行する、というものに過ぎません。

一般的なユーティリティトークンも、今後米国ユーザーを対象に含むネットワークを展開していくには、少なくとも一時的には証券として登録する必要が出てくると言えるでしょう。

STO(セキュリティ・トークン・オファリング)とは?ICOとの違いも交えて解説 – CRYPTO TIMES

セキュリティにあたらないデジタル資産を発行するには?

今後、米国投資家を対象にデジタル資産を発行するには、証券登録または免除申請を行うか、プロダクトが完成・成熟してからトークンを販売するかを選ばなければなりません。

ICOが流行していた時に比べると、どちらの選択肢も開発団体や関連企業により多くの資金を要求することとなります。

考察その2:「技術発展を妨げない法規制」は達成できているか?

宣伝(業界の成長)と投資家保護(スキャム防止)のバランス

SECの委員長を務めるHester Peirce氏は、同委員会の意見が大きく注目され始めた2018年当初から「技術発展を妨げない法規制」を考案するとしてきました。

これはつまり、ブロックチェーン技術の発展や業界の成長を促す宣伝を許容しつつ、それを逆手にとるようなスキャムが淘汰されていくような決まり、ということです。

Hester Pierce氏

今回の声明を見ていくと、確かにこれまで存在したようなスキャムは今後ほぼ登場してこないだろうと考えることができます。

一方、この判断基準がブロックチェーン技術の発展を妨げてしまうかどうかは、上項で箇条書きにした項目がいくつ当てはまればセキュリティとみなされるのか、そして証券登録や免除申請にどれくらいのコストがかかるのかに依存してくるでしょう。

集権化(セントラリゼーション)

今回公表された判断基準は、分散型・無政府的な世界の到来を期待する人々(若年層に多いと言われる)にとっては残念なニュースであると言えるでしょう。

実際のところ、米国投資家を対象に今後とも問題なく資金調達を行えるのはステーブルコインやトークナイズドアセット、エクイティトークンなどに限られてくると考えられます。

したがって、少なくとも米国では、「アルゴリズム集権型」の経済やガバナンスは違法化され、資金がないとプロジェクトを展開できない「国家集権型」のスタンスが固められつつあると言えます。

まとめ

SECによる今回の発表は、今後のブロックチェーン系プロジェクトの発展しやすさに大きく関わってくるものです。

ハウイ・テストを用いた米国の基準では、デジタル資産の「経済的な実態」を基に、そのトークンがプロダクトあるいは投機どちらにフォーカスを当てたものなのかを判断していくようです。

特に、ハウイ・テストの「3本の柱」のひとつである「他者の取組みによってもたらされる合理的な利益の期待」は、開発団体やプロモーターなどの「AP」の役割が重要になってきます。

このルールによると、「未完成のプロダクトが完成すると見込んで投資する」ICOの基本形はセキュリティとみなされるケースが一般的となってくるのではないでしょうか。

現段階では具体的にどのトークンがセキュリティにあたるのかは不明確なため、今後SECが基準公表前に実施されたICOなどにどのような措置を行うのかに注目が集まります。

ニュース/解説記事

-

ALL

-

NFT

-

Web3ゲーム

-

DeFi

-

取引所

有料記事

有料記事