イーサリアムステーキングサービスの種類と最新動向 | 業界のトレンドを知る

noob botter

本記事は、昨年PoSに移行したイーサリアムについて解説するコラムシリーズの第3部です。

シリーズ最後となる本記事では、イーサリアムのステーキングサービスについて解説していきます。

目次

ステーキングサービスプロバイダー(Staking-as-a-Service Providers)

ステーキングサービスの誕生は、ETHホルダーのステーキング能力と意欲を妨げている下記の問題を解決するためのものです。

- 高い必要資金(32ETH)

- バリデーターノードの設定に関する技術的な複雑さ

- ステーキングロックアップ期間の延長(マージ後、6カ月から1年)

ステーキングサービスプロバイダーは、バリデーターのハードウェアと日々のオペレーションを設定し、維持、運営します。

ブロックチェーンの維持と安全性確保において重要な役割を担っているバリデーターは、プルーフ・オブ・ワーク(PoW)型ブロックチェーンのマイナーと同様、トランザクションの処理、確認、新しいブロックへの書き込みを担当します。

プルーフ・オブ・ステークに基づくすべてのブロックチェーンには、取引手数料やプロトコルのセキュリティ予算から得られるプロトコルの収益の一部を得るために、これらのタスクを競って実行するバリデーターがいます。

ステーキング報酬は以下2種類に分類されます。

- トランザクション手数料:トランザクションに含まれる標準的な手数料であり、ブロックチェーン上でトランザクションを処理するために発生

- プロトコルベースの報酬:グローバルなプロトコルで定義された、インフレ率から発行

イーサリアム(Ethereum)、ソラナ(Solana)、アバランチ(Avalanche)、ポルカドット(Polkadot)は プルーフ・オブ・ステークコンセンサスメカニズムを使用しており、ネットワーク上のバリデーターは、ブロックチェーンに追加すべきと考えるブロックに投票することでコンセンサスに参加する機会があり、それによってその特定ブロックに含まれる有効取引を確認することができます。

ただし、すべてのバリデーターの投票が均等に扱われるわけではありません。とあるバリデーターがより多くのステークをしていればいるほど、そのバリデーターはコンセンサス投票の結果を決定する上でより大きな影響力を持つことになります。同様に、ステークの少ないバリデーターは、投票結果を決定する上でより小さな影響力しか持っていません。

コンセンサスメカニズム

投票によるコンセンサスメカニズムは、生来、民主的であり、ネットワーク上のノードによる投票数をカウントすることで、トランザクションや重要なネットワークの決定に関するコンセンサスを達成します。

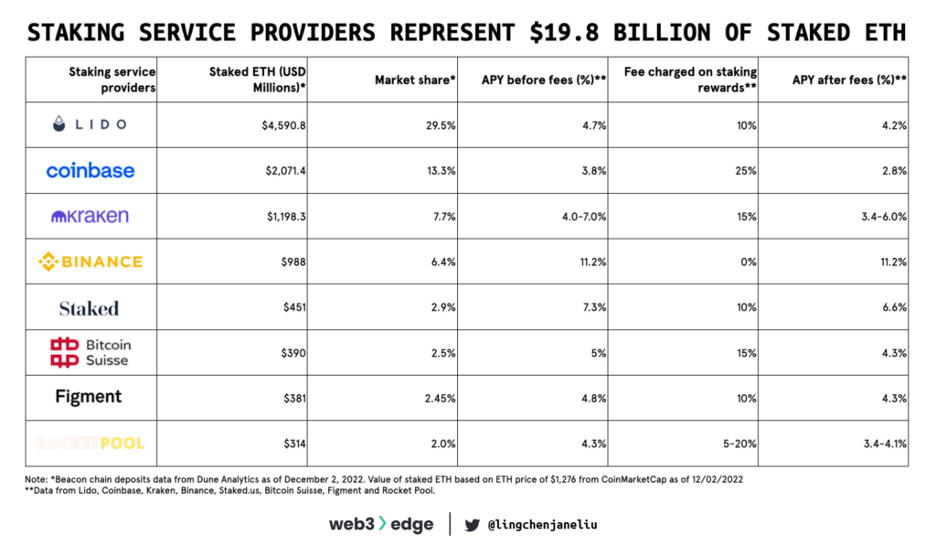

ステーキングサービスプロバイダー比較

ステーキングサービスプロバイダーは、リキッドステーキングプラットフォーム、中央集権型取引所ステーキングプロバイダー、ステーキングプールの3種類に分類されます。以下の表は、主要なイーサリアムステーキングサービスプロバイダーの概要で、ステーキングされたETHに対する現在のAPY、手数料、相対的な市場シェアなどを示しています。

図7:2022年12月2日時点のイーサリアムの主要ステーキングサービスプロバイダーの概要

ここからは、それぞれのタイプの利点、トレードオフ、メカニズムについてさらに説明していきます。

- リキッドステーキングプロバイダー

- 中央集権型取引所のステーキングサービス

- ステーキングプール

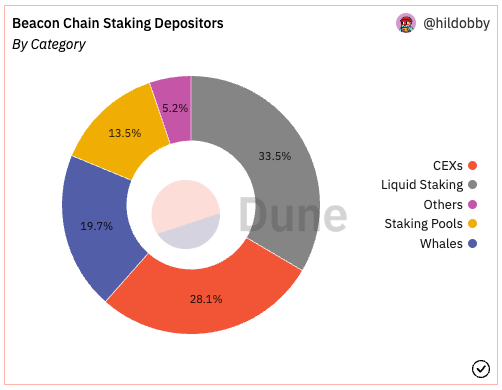

Dune Analyticsによると、リキッドステーキングはすべてのカテゴリーの中で最も高いマーケットシェア、33.5%(下の図8を参照)を占めています。また、ステーキングサービスプロバイダーは、イーサリアムのステークされた総額の50%以上を占めています。

図8:ビーコンチェーンステーキングDepositors。※出典:Dune Analytics

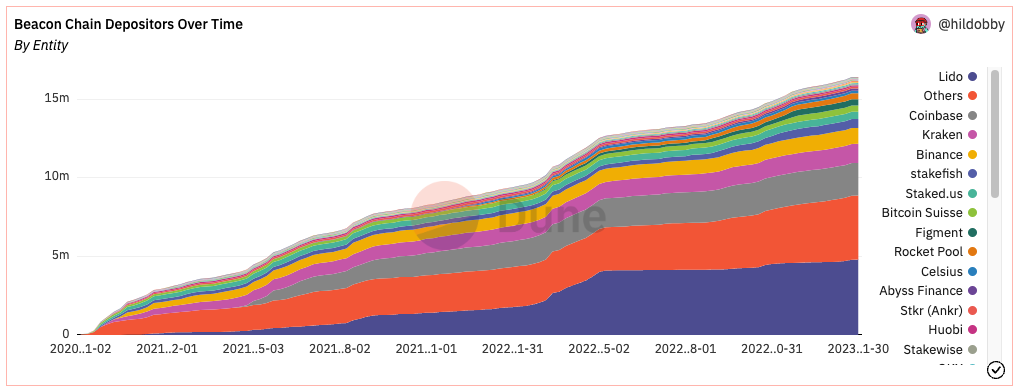

図9:ETH2リキッドステーキング残高(時系列)。 ※出典:Dune Analytics

リキッドステーキングプロバイダー

リキッドステーキングとは?

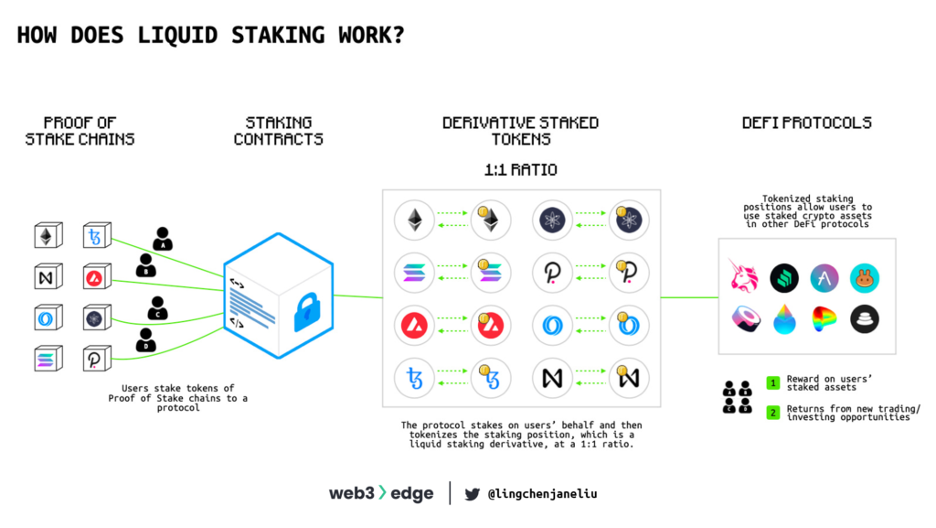

リキッドステーキングにより、人々はステーキング報酬を得るためにステークすると同時に、自分のトークンのリキッドにアクセスすることができます。リキッドステーキングプロトコルは、基礎となるステーキングポジションに対する請求権であるデリバティブステーキングトークンと呼ばれるステーキング資産のオンチェーン表象をトークン化し、発行します。

例えば、LidoでETH(自分のトークン)をステークすると、見返りとしてstETH(デリバティブステーキングトークン)を受け取ります。stETHはあなたの元のポジションを表しています(下、図11参照)。

図11:リキッドステーキングの仕組み

CT Analysis 『Ethereum リキッドステーキング 全体像と周辺動向調査』レポートを無料公開

なぜ、リキッドステーキングは重要なのか?

リキッドステーキングプロトコルは、プルーフ・オブ・ステークネットワークに共通する以下の問題を解決しようとするものです。

- 機会費用:ステーキングされた派生トークンにより、ユーザーはDeFiに参加し、ステーキングの利回りに加えてより一層、報酬を得ることができます。

- アンボンディング期間(unbonding period):ステークされたデリバティブトークンは、その原資産とすぐに交換できるため、ユーザーは通常のアンロック準備期間を待たずにトークンをアンステーク(unstake)できます。

- 単一のバリデーターへの依存:リキッドステーキングプロトコルは、通常、ステークされたトークンをさまざまなバリデーターに委ねることで、エクスポージャーを分散し、一人のバリデーターが悪質な行為を行い、スラッシングペナルティを引き起こした場合のリスクを最小にします。

スラッシング(slashing)とは?

スラッシングは、参加者に良い行いを強制するために導入されたメカニズムです。これは不可逆的な罰であり、違反したバリデーターの現在のステークを一定割合で切り捨てることになります。その結果、ネットワークがそのバリデーターを強制的に退去させ、「スラッシングされた」というラベルを貼るまで、時間とともにETHが失われていきます。スラッシングは、過去のチェックポイントを証明するバリデーターのフォークに矛盾を生じさせるといった、労力の少ない攻撃を防ぐことができます。

Dune Analyticsによると、リキッドステーキングプロトコルでステーキングされたETHは全体の33%で、83億ドルの価値があります。その中でもLidoとRocket Poolは最大のプレーヤーで、それぞれ58億ドルと2億7300万ドルの資産がロックされています。他の著名なプレーヤーは、Stakewise、Ankr、StakeHound、Cream、StaFiなどを含みます。Lidoがこの空間を支配しているため、このプロトコルでステークされたETHの集中は、Lidoがイーサリアムネットワークのセキュリティを妨害するのではないかという懸念を生みます。Dune Analyticsによると、ステークされた金額で見ると、LidoはステークされたETH全体の30%を占めています。バリデーター選択の仕組みから、LidoはRocket Pool Protocolよりもはるかに中央集権的であると批判されています。

ここからは、LidoとRocket Poolのバリデーター選択メカニズムについて精査してみます。LidoやRocket Poolのようなリキッドステーキングプロトコルは、連携するバリデーターの選定に慎重ですが、その仕組みは様々です。

Lido

バリデーター選択メカニズム

Lidoは業界をリードするステーキングプロバイダーのホワイトリストを持っており、プロトコルのステーキングパフォーマンスを追跡するためにコミュニティが所有するスコアカードを保持しています。Lidoはノードオペレーターの選定に関して、ブランド、信頼性、知名度、専門性を重視しているため、既存の強力なノードオペレーターと連携しがちであり、過度の集中化を招く可能性があります。しかし、Lidoはその懸念の解消に努め、より分散化へ向けたロードマップを立ち上げました。

Lidoは現在、ノンカストディアルでパーミッションレスなプロトコルであるため、分散化に向けた最大の課題は、そのノードオペレーターの選定と管理の仕組みにあります。

Lidoは、

- ダウンタイムリスク

- 検閲への耐性

- 優れたバリデーターセットを評価するための期待される最大処理能力

以上の3つの重要なパラメータを特定しています。

また、堅牢で多様なバリデーターセットの詳細は、Lidoの良いバリデーターセットの定義に基づき、以下の特徴を有しています。

- 出資比率1%以上の事業者がいないこと。

- イーサリアムのクライアントの多様性を向上させることに重点を置いていること。

- 法的にも物理的にも無関係であること。

- 運営者が独自のノードを運営していること(インフラの中において、ホワイトラベルや有料APIがないこと)。

- 運営が地理的、法管轄的に分散していること。

- オンプレミスインフラと異なるクラウドプロバイダーの分散型バリエーションであること。

- パフォーマンスが良いこと。

- セキュリティと鍵管理において最良の業務をしていること。

- オペレーターが、ステーキングで収益性の高い、信頼できるビジネスを構築するために十分な収入を得ていること。

- イーサリアムと分散型経済の成功の長期的な整合性を有していること。

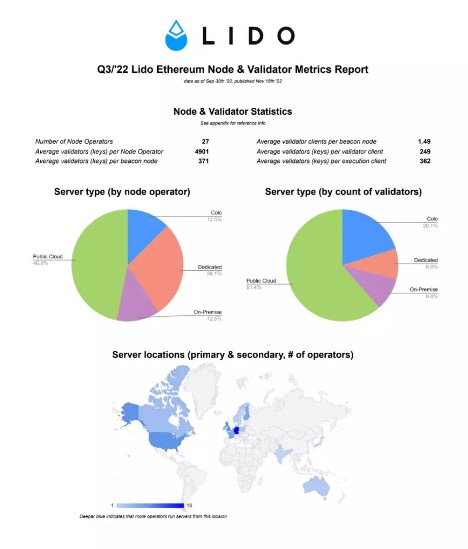

Lidoは、これらの特性の観点からパフォーマンスの検証に励み、その進捗を示す四半期報告書を発表しています。Lidoは現在、27のノードオペレーターを擁しています。それらのノードオペレーターは、世界中の様々なデータセンターで数千のバリデーターを運用しています。 分散化の弊害は、Lido DAOがノードオペレーターの選定をいまだコントロールしていることです。この懸念を軽減するために、Lidoはバリデーターの選択プロセスをよりパーミッションレスなものに調整してきました。

そのために、Lidoは2つの根本的な改善案を提案しました。分散型バリデーター技術の採用と、ノードオペレータースコアの作成です。

分散型バリデーター技術の採用

分散型バリデーター技術とは?

これは、バリデーターを独立したコミッティーにグループ化し、ブロックの提案とアテストを一緒に行うものであり、個々のバリデーターの性能低下や誤動作のリスクを大幅に低減するものです。

メリットは?

分散型バリデーター技術により、Lidoは信頼できないノードオペレーターを信頼できる大多数のノードオペレーターと組ませることで、より分散化された多様なノードグループがネットワークを運用し、Lidoステーカーとイーサリアムの安全性を損なうことなく、信頼できないノードオペレーターを含むことを可能にします。

ノードオペレータースコアの作成

ノードオペレータースコアとは?

よく設計された指標に基づいて、ノードオペレーターにスコアを割り当て、それに基づいてステークを割り当てます。現在、Lidoは異なるノードオペレーターに同じ影響力を配分しており、信頼できるノードオペレーターと信頼できないノードオペレーターのバイナリノードしか存在していません。

メリットは?

ノードオペレーターのスコアはプロトコルのステーク配分に直接影響し、ノードオペレーターに強力なパフォーマンスと整合性を維持するインセンティブを与えます。\

図12:Lidoの第三四半期決算におけるイーサリアムノードとバリデーターの指標

Lidoのビジネスモデル

Lidoの収益は、Lidoがプロトコル料として徴収するステーキング報酬のパーセンテージから得られます。手数料を徴収するために、プロトコルは新しいstETHトークンシェアを作り出し、手数料の受取人に割り当てます。

現在、Lidoプロトコルが徴収する手数料はステーキング報酬の10%で、その半分はノード運営者に、残りの半分はプロトコルのトレジャリーに入ります。例えば、10ETHをステークして、その見返りとして10stETHを得た場合、1年間で0.5stETHをステーキング報酬として受け取ることが出来ます。あなたは0.5 stETHの90%を、バリデーターは0.5 stETHの5%を、Lidoは0.5 stETHの残りの5%を報酬として得ることが出来ます。つまり、Lidoの収益はステーキングで発生するステーキング報酬の一部から来ています。

最大の市場シェアと、より分散化されたロードマップを持つLidoは、間違いなくステーキングエコノミーの最強プレイヤーの1つです。

しかし、独自の提案とトークノミクス(tokenomics)を持つ新興プレイヤー、Rocket Poolが存在します。

流動性ステーキング「Lido」とは?概要や特徴、使い方を徹底解説

Rocket Pool

バリデータ選択メカニズム

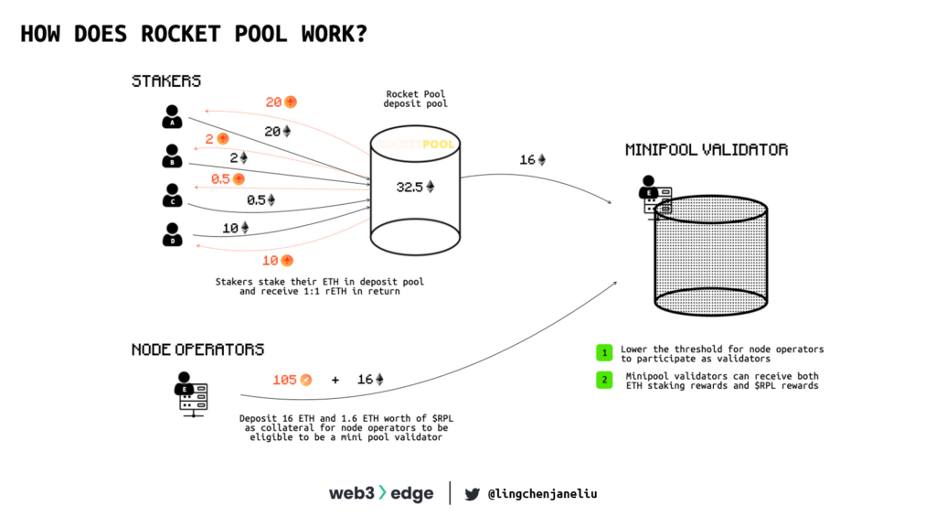

Rocket Poolは、より分散化されたステーキングソリューションの構築を目指しています。バリデーターとして運用するには、かなりの資本と労力が必要です(32ETHが預託された大規模なハードウェアが必要です)。それを可能にするために、Rocket Poolは、ノードオペレーターとRocket Poolのステーカーの両方からETHを集約するという、革新的なメカニズムを設計しました。

ノードオペレーターは、バリデーターごとに16ETHを預けるだけで済むようになりました。これを、ステーキングプールから、ステーカーがrETHと引き換えに預けた16ETHと結合し、新しいバリデーターを作成します。この新しいバリデーターをミニプールと呼びます。

Rocket Poolのユーザーグループ

- スマートノードオペレーター

16ETHを保有するだけで、スマートノードオペレーターとして運用することができます。あなたが16ETHを提供し、バリデーターのETHの10%以上をRPL(Rocket Poolのガバナンストークン)に出資すると、Rocket Poolはあなたがミニプールバリデーターになるためにユーザー預託ETHの16ETHを集計するようにします。

この独自の仕組みにより、ノードオペレーターは少ない資本でバリデーターになることができ、イーサリアムネットワークの分散化が促進されます。

スマートノードオペレーターは、以下の3種類の報酬を受け取ることができます。

- RPL報酬:ノードオペレーターは、RPLの5%の排出率によって資金を供給されるRPL報酬を受けることができます。RPL報酬は、担保として計上された有効RPLの合計の割合によって重み付けされます。

- 手数料:ノードオペレーターは、ETHが彼らのミニプールに追加されたステーキングから15%の手数料を受け取ります。 ・ステーキング報酬:ノードオペレーターは、自身でステークしたETHに対して手数料のないステーキング報酬を受け取ることができます。

- ステーカー:ステーカーは、Rocket Poolのリキッドステーキング派生トークンであるrETHと引き換えに、Rocket Poolの預託プールに0.01ETHから預託できます。rETHは、Rocket PoolプロトコルにおけるユーザーのETHのステーキングを表し、rETHホルダーは、Rocket Poolノードオペレーターの報酬の生成に応じてステーキング報酬を収集することが可能です。ステークホルダーがRocket Poolプロトコルに入金すると、入金プールに入金額が蓄積され、入金されたETHの16ETHは、ノードオペレーターがミニプールバリデーターになるためにノードオペレーターの16ETHとマッチングされます。

図13:Rocket Poolの仕組み

もし、トークノミクスについてより興味が湧いたのであれば、リキッドステーキング市場の3.2%のシェアを持ち、分散型リキッドステーキングプレイヤーの中で2番目に大きいRocket Poolは、その注目に値する価値があります。

Rocket PoolのガバナンストークンであるRPLは、バリデーターがミニプールのバリデーターになるために1.6ETH相当のRPLを購入する必要があるため、ミニプールの成長と結びついているのです。

Swell Network

![]()

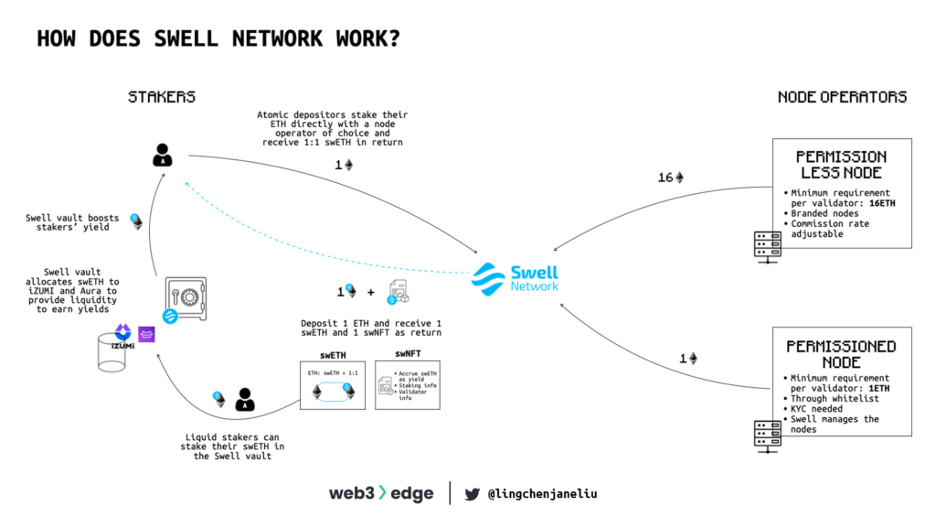

バリデーター選択メカニズム

Swell Networkは、パーミッションレスでノンカストディアル、かつリキッドステーキングプロトコルです。Swellは、イーサリアム2.0プルーフ・オブ・ステークの検証に多くのユーザーが参加できるように、ノードオペレーターの前提資本とステーカーの技術/インフラ要件を引き下げることによって、より分散化されたイーサリアムのエコシステムに貢献することを目的としています。

イーサリアムネットワークをより分散化するために、Swellが考案したイノベーションは数多くあります。

- アトミックデポジット:アトミックデポジットは、ユーザーが選択したノードオペレーターに直接ステークすることを可能にします。最小ステーク下限は1ETHです。ユーザーがSwellにETHをステークすると、swNFTとswETHが作られ、ステークした人に渡されます。swNFTはswETHとステーク、利回り、バリデーターの情報を格納できるコンテナであり、預けたETH(元本)と1:1でswETHが返却されるようになっています。

- swETH:Swellのリキッドステーカーは、swETHと呼ばれる1:1のステークされたトークンを受け取ります。このトークンは、DeFiエコシステムで使用することができ、追加の利回りを得ることができます。

- swNFT:リキッドステーカーはswNFTと呼ばれるNFTを受け取り、このNFTには引き出し時にステーキング報酬を計算するために必要なすべてのメタデータが含まれています。一部のリキッドステーキングプロトコルとは異なり、派生物のswETHは利子付きトークンではなく、イーサリアム2.0ステーキングコントラクトにステークされたあなたのETHに対するレシートに過ぎません。

- Swell vaults:Swell vaultsに預けられたswETHは、デポジッターが追加の利回りを得ることができ、これはYearn vaultsの仕組みと非常によく似ています。

- SSVネットワーク:Swellは新しいイーサリアムのステーキングアップデートであるShared Secret Validator (SSV) (これはDistributed Validator Technology (DVT) としても知られています)を統合しました。このアップグレードにより、ノードを運営するための金銭的負担がバリデーターあたりわずか1ETHとなり、標準的な最低枚数の32ETHやRocket Poolの必要担保の16ETHよりも大幅に低くなりました。

図14:Swellの仕組み

中央集権型取引所のステーキングサービス

Binance、Kraken、OKX、Coinbase、Huobiなどの中央集権的な取引所もステーキングサービスを提供しています。中央集権的な取引所のステーキングサービスの中には、より高いAPRを提供しているものもありますが、中央集権的なエンティティにステーキングすることにはデメリットがあります。

ユーザーが中央集権的なエンティティにステークする場合、対応するトークンを見返りとして受け取ることができず(リキッドステーキングデリバティブ)、したがって、DeFi内でその後の活動を行う機会を失うことになるのです。しかし、Binanceはこの欠点に取り組むためにbETHを立ち上げたと思われます。

中央集権的な取引所では通常、分散型リキッドステーキングと比較して、ステーカーのロックアップ期間が長くなっています。中央集権的な取引所でのステーキングで最も懸念される点は、資産のセキュリティとブロックチェーンネットワークの全体的な健全性です。

ユーザーが中央集権的な取引所でステーキングを行う場合、その資産は中央集権的な団体に保管され、最近のFTX危機がもたらした教訓のように、「あなたが鍵を持たない場合、あなたのコインではない」のです。

その上、ユーザーは自分の投票権(ステーク)をそれらの中央集権的なエンティティに委ねることになり、ブロックチェーンネットワークに関する重要な問題を統治する機会を失うことになるのです。

Binance(バイナンス)、国内取引所の完全買収で日本市場へ参入

ステーキングプール

ステーキングプールは、ステーキングによって得られる報酬を増やすために、複数のプルーフ・オブ・ステークバリデーターを1つのプールに統合したものです。複数のユーザーが自分のトークンを1つのバリデーターノードにロックでき、そのノードのスマートコントラクトは、ステークされた資本の合計サイズにより、ステーキング報酬のより大きなシェアを獲得できるようになります。

このコンセプトは、プルーフ・オブ・ワーク型ブロックチェーンにおいてハッシュ(hash)パワーをプールするマイニングプールに似ています。ステーキングプールは、ブロック報酬をより高い確率で獲得するために、新しいブロックの検証と妥当性確認のプロセスでステーキングパワーを統合します。有名なステーキングプールには、Figment、Bitcoin Suisse、Staked.usがあります。

ステーキングプールにはパブリックとプライベートがあり、各プールには通常、ノードやバリデーターを稼働させるプール管理者がいます。プールでステークされ、多くの場合ロックアップ期間を伴います。

一部のプールでは、ユーザーが第三者にステークする必要がありますが、個人のウォレットに保有したまま、ユーザーがステーキングパワーで貢献できる代替案も数多く存在します。例えば、いわゆるコールドステーキングプールは、ユーザーがハードウェアウォレットに資金を保持したままステーキングプロセスに参加できるため、より安全なモデルを可能にします。

ステーキングプールの利点

- 柔軟性と低い参入障壁:莫大な資金がない場合、プールステーキングは、自分自身で調べ、収益性の高いプールに参加することを保証できる限り、受動的収入を得るための信頼できる代替手段です。

- 低メンテナンス:ユーザーは、バリデーターノードのセットアップと運営に関する技術的な実装やメンテナンスを気にする必要はありません。

トレードオフ

- 完全ではない透明性:ほとんどのステーキングプールは、ユーザーの資金を管理及び追跡するためのスマートコントラクトを使用せず、オフチェーンで管理されています。リキッドステーキングプロバイダーはスマートコントラクトで運営されており、資金はコントラクトに預けられ、コントラクトはユーザーのステークをトラストレスに管理及び追跡し、その価値を表すユーザートークンを発行することが可能です。これは、すべての活動がシステム管理者の下に集中するステーキングプールの場合とは異なります。

業界はパーミッションレスモデルに移行している

ノードマネージメントサービスプロバイダーとステーキングサービスプロバイダーは、ユーザーがステーキングエコシステムに参加するための敷居を大幅に下げ、より分散化した将来を可能にするので、プルーフ・オブ・ステークエコノミーの重要な基盤となっています。この分野はかなり成熟していますが、Swell Networkのようにブロックチェーンネットワークの集中化の問題を緩和するために、よりパーミションレスな方法でサービスを提供することを目指す新しいプレーヤーがこの分野に参入しています。

より多くのユーザーとクリプトコミュニティが、ノードオペレーターが中央集権的なクラウドプロバイダに大きく依存する際に示される検閲のリスクと相容れない価値観に対して懸念を示す中で、プロトコルやそのコミュニティは、個人投資家やユーザーがステーキングエコシステムに参加するためのより分散されたパーミッションレスな方法を開発するために、絶え間ない議論と一貫した努力を行っていると見ています。

終わりに

この記事は、Web3edgeのために@lingchenjaneliuが書き、0xPhillanが編集しました。そして翻訳はnoob botterが担当しました。翻訳の許可を頂けた@lingchenjaneliuおよび、0xPhillanにこの場を借りて感謝いたします。この記事に関するご意見、ご感想は、Twitterの@lingchenjaneliuまでお寄せください。

・第1部:「イーサリアムのPoS移行:マージの概要とその理由を理解する」

・第2部:「イーサリアムのノードマネジメントサービス:3つの選択肢とその利点・欠点とは」

CT Analysis 初心者向けにDeFiを完全解説したレポート『How to DeFi 2022』を配信開始

参考資料

- https://messari.io/report/governor-note-lido-and-l2

- https://cms.stakingrewards.com/wp-content/uploads/2021/10/2021-Staking-Ecosystem-Report-1.pdf

- https://blog.ethereum.org/2021/10/15/amphora-merge-milestone/

- https://hackmd.io/@n0ble/the-merge-terminology

- https://aws.amazon.com/blockchain/decentralization-in-blockchain/https://ethereum.org/en/developers/docs/nodes-and-clients/

- https://www.quicknode.com/guides/infrastructure/ethereum-full-node-vs-archive-node

- https://messari.io/report/governor-note-lido-and-l2

- https://cms.stakingrewards.com/wp-content/uploads/2021/10/2021-Staking-Ecosystem-Report-1.pdf

- https://blog.ethereum.org/2021/10/15/amphora-merge-milestone/

- https://hackmd.io/@n0ble/the-merge-terminology

- https://aws.amazon.com/blockchain/decentralization-in-blockchain/

- https://ethereum.org/en/developers/docs/nodes-and-clients/

- https://www.quicknode.com/guides/infrastructure/ethereum-full-node-vs-archive-node

ニュース/解説記事

-

ALL

-

NFT

-

Web3ゲーム

-

DeFi

-

取引所

有料記事

有料記事