たった46分間でKelpDAOより410億円が流出、週末には1兆円が市場から流出したDeFi最大の事件は何が問題だったのか

アラタ | Shingo Arai

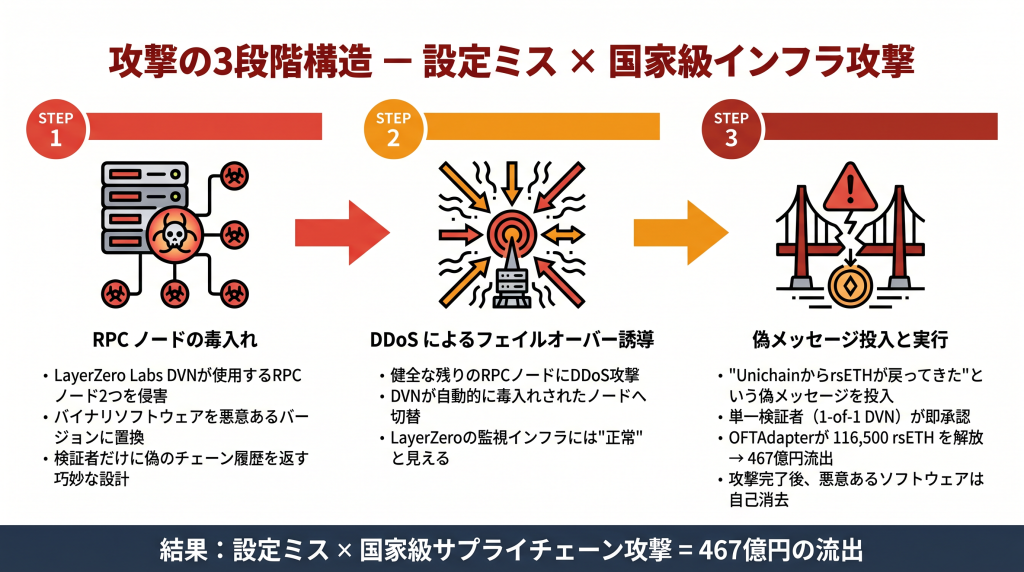

日本時間2026年4月19日2時35分、ブロックチェーン上で偽造されたたった1通のメッセージが、DeFi史上屈指の連鎖危機を引き起こした。

リキッドリステーキングプロトコル KelpDAO のクロスチェーンブリッジが攻撃され、116,500 rsETH(約$292M / 約467億円)が、たった1つの取引で流出が起きた。循環供給量の約18%にあたる規模で、2026年最大のDeFi exploit である。

しかし、真の災厄はここから始まる。攻撃者は盗んだrsETHを売却せず、DeFi最大のレンディングプロトコル Aave V3/V4 に担保として預け入れ、WETHを借り出した。結果、Aaveには約$196M(約314億円)の不良債権が発生。週末48時間で約1兆円のTVLが流出する、典型的な bank run(取り付け騒ぎ) が起きている。

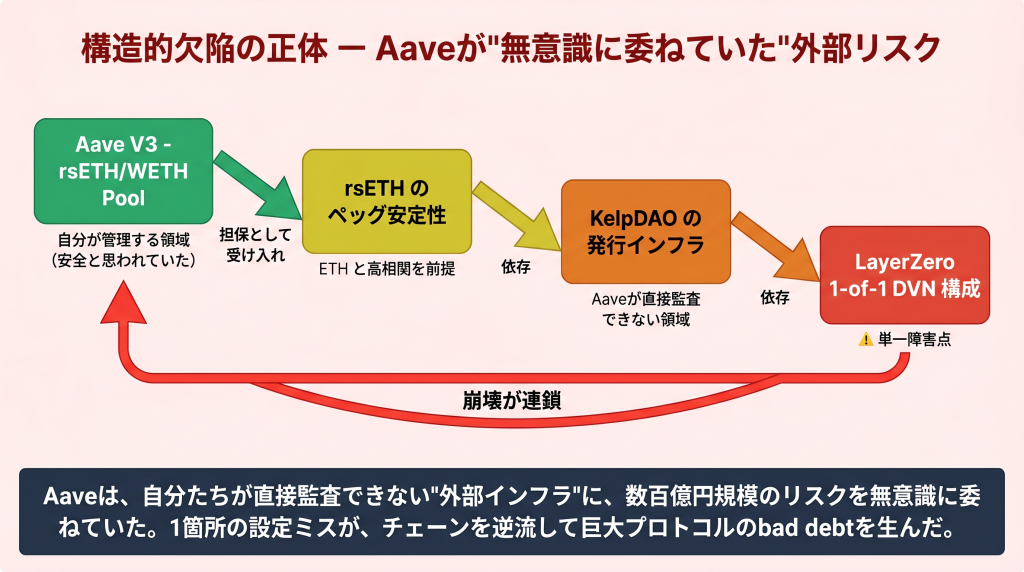

スマートコントラクトに一切の欠陥がなかったAaveが、なぜこれほどの流出が起きているのか。その答えは、LayerZeroのクロスチェーン基盤の中で、アプリ開発者が自由に設定できる検証者(DVN)という、ユーザーには見えないインフラが原因である。

筆者がこの事件を詳しく扱う理由は、単に被害額が大きいからではない。普段DeFiを使っている日本人ユーザーの多くが、rsETHやweETHといったLRTを「ETHとだいたい同じもの」として扱っている現状に、今回の事件が深刻な問いを投げかけているからである。

本記事では、46分間の完全犯罪の全貌、Aaveへの波及メカニズム、他のLRT/ブリッジへの連鎖リスク、そしてDeFi史上の過去の大型ブリッジ事件との比較を通じて、「モジュラー・セキュリティの自由」が内包する構造的な脆弱性について、順に見ていきたい。

目次

TL;DR ー 忙しい方はここだけで読めばOK

以下、46分間の完全犯罪の全貌、Aaveへの波及メカニズム、他のLRT/ブリッジへの連鎖リスク、DeFi史上のブリッジ事件との比較、そして構造的教訓を順に見ていく。

46分間の完全犯罪 ー 偽メッセージ1通が引き起こした467億円の流出

タイムライン:事件はわずか数時間で完了

| 日時(UTC) | イベント | インパクト |

|---|---|---|

| 4月18日 07:35頃 | 攻撃者ウォレットがTornado Cash経由で資金調達(10時間前から事前準備) | 計画性の証拠 |

| 4月18日 17:35 | 攻撃者がLayerZero EndpointV2の lzReceive を偽メッセージで呼び出し。116,500 rsETH(約$292M)が攻撃者アドレスに放出 | 467億円が蒸発 |

| 17:35〜18:21 | 攻撃者が盗んだrsETHをAave V3/V4に即時担保投入し、約$236MのWETH/wstETHを借入 | bad debtが静かに形成される |

| 18:21 | KelpDAOの緊急ポーザーmultisigがコアコントラクトをfreeze(検知から46分後) | 追加流出は阻止 |

| 18:26 & 18:28 | 攻撃者が追加ドレイン2回を試行(各40,000 rsETH、合計約$100M相当)。すでにpause状態だったため全てrevert | +$100M被害を回避 |

| 20:10頃 | KelpDAO公式X投稿でexploitを認知・調査開始を発表 | 市場パニック開始 |

| 20:10以降 | Aave GuardianがrsETH/wrsETH市場をV3・V4全デプロイで凍結 | 新規ポジション防止 |

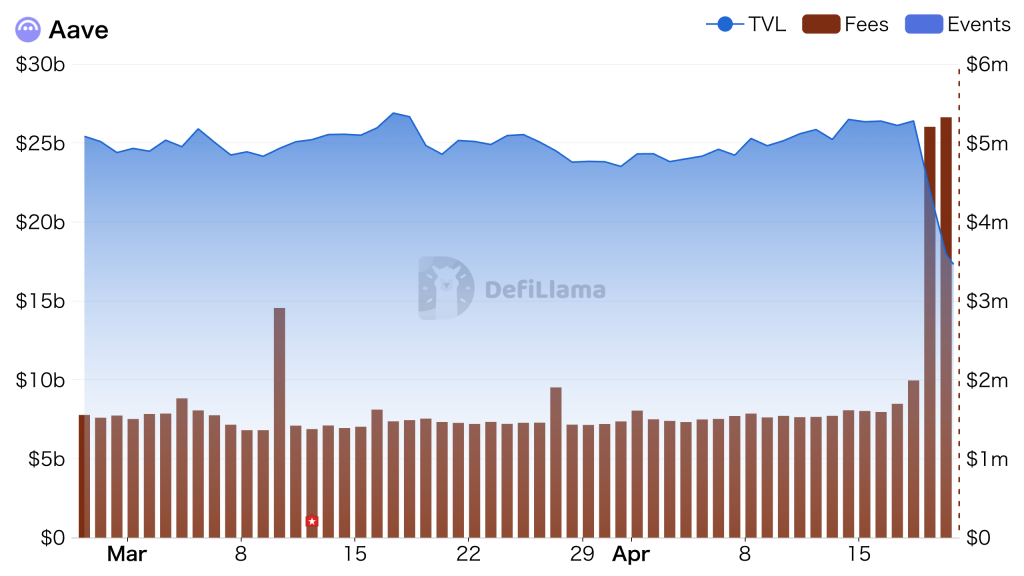

| 4月19日 | AaveのWETHプール利用率が100%に到達、預金者の出金停止。24時間で$5.4〜6.6B(約8,640億〜1兆560億円)のETH/WETHが流出 | 典型的なbank run発生 |

| 4月19日〜20日 | SparkLend、Fluid、UpshiftがそれぞれrsETH市場を凍結。Lido、Ethena、CurveもLayerZero OFTブリッジを一時停止 | DeFi全体が警戒モードに |

| 4月20日未明 | LayerZero公式ポストモーテム発表。攻撃をLazarus Groupに暫定帰属、Kelpの設定ミスを根本原因と断定 | 責任の所在が明確化 |

— LayerZero (@LayerZero_Core) April 20, 2026

ただのハックではない、攻撃の『効率性』

今回の攻撃の特異性は、スマートコントラクトのバグを突いたものではない点にある。KelpDAOのrsETHコントラクト自体には一切の欠陥がなかった。攻撃者が突いたのは、「このメッセージは本物である」とブロックチェーンに伝える役割を担う検証者(DVN)のインフラである。

「設定の甘さ」と「国家級サプライチェーン攻撃」。この最悪の掛け算が、467億円という結果を生んでしまった。

主役の正体 – DVN、DeFiを支える『見えない検証者』

DVNとは何か – クロスチェーンを成立させる仕組み

ここで、今回の事件の中心に存在する概念、DVN(Decentralized Verifier Network)について整理しておきたい。

LayerZeroはクロスチェーン・メッセージング基盤だ。EthereumとArbitrum、BaseとOptimism。異なるブロックチェーン同士が「あちらのチェーンでこういうトランザクションが発生した」という情報を、信頼性を持って伝え合う必要がある。その伝令役を担うのがDVNである。

ユーザーがあるチェーンでrsETHをロックし、別のチェーンで同額のwrsETHを受け取る。この時、「本当にロックが発生したのか?」を検証するのがDVNの仕様となっている。つまりDVNは、クロスチェーン世界における『信頼の最後の砦』と言える。

LayerZeroの『モジュラー設計』による便利さの代償

LayerZeroの特徴は、DVNの選択をアプリ開発者に完全に委ねる「モジュラー設計」を採用している点だ。プロジェクトごとに、自分たちのニーズに合わせて最適なセキュリティ構成を自由に組める。これは柔軟性という意味では素晴らしい思想である。

ただ、「自由に選べる」ということは「最低ラインが存在しない」ことと紙一重でもある。

1-of-1 vs Multi-DVN ー 明暗を分けた設定

| 項目 | 1-of-1 DVN構成 (KelpDAOが採用) | Multi-DVN構成 (推奨) |

|---|---|---|

| 検証者の数 | 1(LayerZero Labsのみ) | 2〜5以上の独立DVN |

| 承認ロジック | 単独承認で即通過 | 複数DVN間のコンセンサス必須 |

| 単一障害点 | 存在 ⚠️ | 実質排除 |

| 今回の攻撃への耐性 | ゼロ (467億円流出) | 成立せず (ApeChain等は無傷) |

| LayerZero公式の見解 | 統合チェックリストで明確に非推奨 | 公式推奨構成 |

| 運用コスト | 低 | やや高(複数検証者への手数料) |

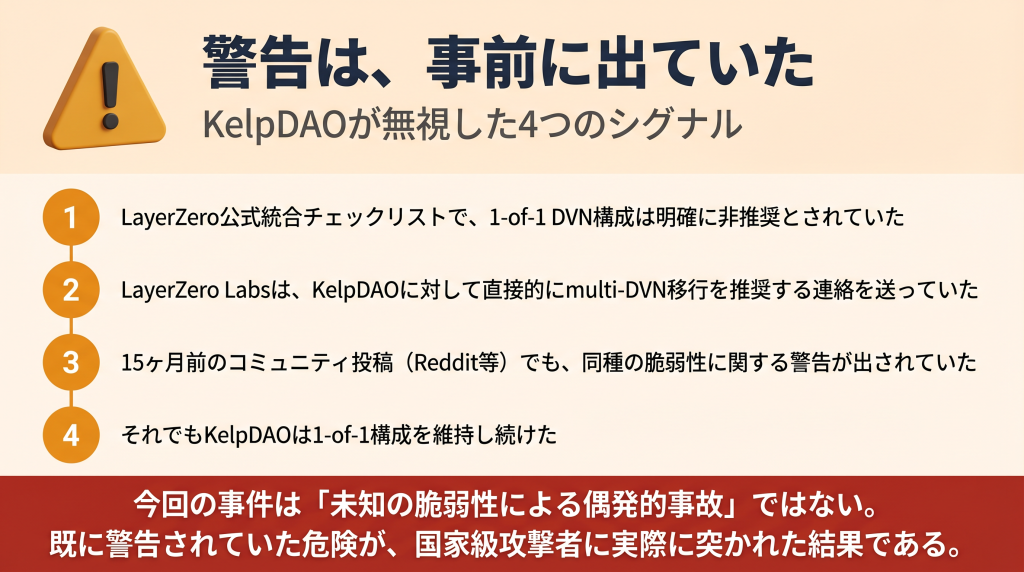

LayerZeroより警告は出ていた

ここで重要なのは、1-of-1構成の危険性は以前から何度も指摘されていた点である。LayerZero公式の統合チェックリストにも「非推奨」と明記されており、LayerZero LabsからKelpDAOへ直接、multi-DVN移行を推奨する連絡も入っていた。15ヶ月前のRedditには類似の脆弱性への警告まで投稿されていた。

それでもKelpDAOは1-of-1構成を維持し続けた。今回の事件は、未知の脆弱性が偶発的に突かれたわけではなく、事前に指摘されていた危険が、国家級の攻撃者によって実際に突かれたというのが正確な表現である。

今回は、なぜKelpDAOだけが狙われたのか

LayerZeroのポストモーテムによれば、今回の攻撃ベクトルは、理論上LayerZero Labs DVNを使う全てのアプリに対して成立し得たという。しかし実際には、他のOFTアプリには波及ゼロだった。

理由はシンプルで、他の主要アプリが Multi-DVN 構成を採用していたため、仮にLayerZero Labs DVNが攻撃されても、独立したもう1つ以上の検証者が偽メッセージを拒絶できたからである。ApeChainなどが代表例である。

同じインフラの上で、ある一つの設定だけが最悪の結果を招き、他は無傷。この選択をしたのが、KelpDAOだった。

筆者の考察:「コストを削った結果」ではなく「当事者意識の欠如」か?

1-of-1 DVNを選ぶメリットは、主にコスト面にある。複数の独立検証者に手数料を支払う必要がなく、構成もシンプルになる。ただ、事件時点でrsETHのTVLは約$1.07B。これだけのユーザー資産を預かっているプロトコルが、月数千ドル〜数万ドル程度の追加コストを惜しんで単一検証者を維持していたとは、普通には考えづらい。

筆者の見立てでは、これは「コスト削減の判断」というより「誰もDVN構成のリスクを真剣に評価していなかった」ことの表れであると考える。DVN設定は一度決めると日常的に触る場所ではないし、アプリ開発者の関心はどうしてもフロントエンドやコントラクトロジックに向かい、記憶の片隅から忘れ去られてしまう。今回の事象のようにLayerZeroから警告が来ても、「いつか対応しよう」で優先度が低いまま、先延ばしされていた可能性が高いと考える。

そしてその「いつか」が来る前に、北朝鮮が先に動いた。

Triaカードは世界中どこでも決済が可能な仮想通貨クレジットカード(約3000円〜)で、驚愕の最大6%が仮想通貨でキャッシュバックされます。さらに、予定されている仮想通貨の無料配布では先行登録者に大きなチャンスも!!

面倒な審査は不要です。現在、Triaのカードは期間限定の割引セール中なので是非この機会に登録しておきましょう。(登録に必要なアクセスコード:MWVJXJ6475)

関連:仮想通貨クレジットカード「Tria」の登録方法・使い方【徹底解説】

Aaveの不良債権 (bad debt)が生まれた瞬間!!攻撃者はなぜ『売らずに借りた』のか

1通の偽メッセージを、2兆円規模のプロトコル攻撃に変換した手口

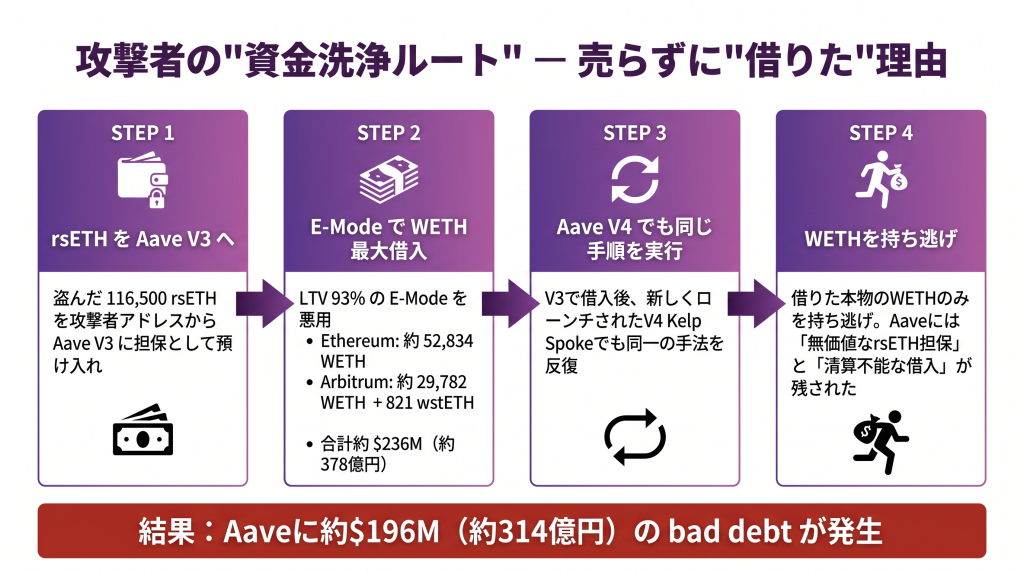

今回の事件を単なる「ブリッジハック」に留めず、DeFi史上最大級の連鎖危機へと押し上げた要因は、攻撃者の洗練された『資金換金戦略』である。

盗んだ116,500 rsETHをUniswapなどのDEXで即時売却すれば、大きなスリッページで、せいぜい数割しか現金化できない。「偽造rsETH」を、いかに大量の”本物の流動資産”に変換するか。ここが攻撃者にとっての肝だった。

そこで攻撃者が選んだのが、Aaveをレンディングプロトコルとして”悪用”するというアプローチである。

伏線は3ヶ月前に張られていた – AIP-434という『時限爆弾』

この攻撃が$236Mという規模にまで膨らんだ理由は、実は事件の3ヶ月前に張られていた伏線にあったのではと筆者は見ている。

2026年1月19日、Aaveガバナンスで AIP-434 が可決されている。この提案は下記である。

- 提案内容:rsETHのLST E-ModeにWETHを追加し、rsETHの最大LTVを92.5%から93%へ引き上げ

- 提案者:ACI(Aave Chan Initiative、現在は離脱済み)

- リスク評価:Chaos Labs、Block Analitica、LlamaRiskが「rsETHはETHと高相関、歴史的にpeg安定」として承認

- さらに4月9日:LlamaRiskがrsETH供給上限を480,000枚→530,000枚へ引き上げを提案

LTV 93%(E-Mode) は、100ドル分のrsETH担保で93ドル分のWETHを借入できるという設計で、安全バッファはわずか7%しかない。116,500 rsETH(事件時$292M)を担保にすれば、理論上最大$272MのWETH借入が可能になる計算となっていた。標準72%の LTVと比較すると、約$62Mも多くの借入が許容されていたことになる。

筆者の考察:Aaveガバナンスの「見る人がいない」問題

筆者が今回の事件で最も気になったのは、このAIP-434の承認プロセスそのものである。

rsETHのリスク評価を担ったのはChaos Labs、Block Analitica、LlamaRiskといった専門リスク評価チームで、彼らは全員「rsETHはETHと高相関、歴史的にpeg安定」という判断を下した。この判断は、価格データの統計分析としては正しいのは間違いない。

しかし、rsETHのpeg安定性が何に支えられているか、つまり発行インフラであるLayerZeroブリッジのDVN構成については、どのレポートにも踏み込んだ分析がなかったとされている。冷静に考えれば、「普段は値動きが似てる」ことと「同じリスクレベルで扱っていい」は全然違う話だ。ブリッジが死ねばrsETHはゼロになる。ETHはゼロにならない。この当たり前の違いを、みんな見て見ぬふりをしていた。

さらに言えば、Aaveは4月初旬にChaos Labs(リスク管理の中核パートナー)との契約を打ち切っている。BGD Labsも4月1日付で離脱済みである。つまりAaveは、プロトコル史上最大級のリスク事象に、主要リスク管理チームが全員抜けた状態で直面したことになった。

これは単なる不運で片付けられることではない。AaveガバナンスがACI主導のトークノミクス議論に傾斜していた結果、本来最も重要だった『誰がリスクを見ているのか』という構造そのものが弱っていたのである。今回の事件は、ハッキングの問題であると同時に、DAOガバナンスの深部で進行していた機能不全が、外的ショックによって一気に露呈した事件でもあったのではないかと筆者は考えている。

なぜ打撃はAaveに集中したのか

Aaveの構造が、今回の一点集中型の打撃を生んでしまった:

- 全借入残高$17.8Bのうち、$14.2B(80%)がEthereumネットワーク上

- WETHは全ローンプールの39.49%を占める(プロトコル内最大エクスポージャ)

- 攻撃はAaveの最大露出ペア (rsETH/WETH on Ethereum) をピンポイントで直撃

結果、AaveのEthereum Coreに約$196M(約314億円) の不良債権(bad debt) が発生する事象になった。一部推定では$177M〜$200Mのレンジとされているが、他プロトコル(Compound、Euler等)への小規模波及を含めるとbad debtの総額は最大$236Mに達したと考えられる

48時間で1兆円が逃げる事象となったAaveのBank Run(取り付け騒ぎ)

数字で見る惨状

| 指標 | 事件前 | 事件後(4/19〜20) | 変化 |

|---|---|---|---|

| Aave TVL | $26.4B(約4.2兆円) | $18.6〜20B(約3.0〜3.2兆円) | −25〜30% / −約1兆円 |

| Aave不良債権 | $0 | $177〜200M(約283〜320億円) | 新規発生 |

| WETHプール利用率 | 70〜80% | 100% | 枯渇・出金停止 |

| USDT/USDCプール | 通常水準 | 100% | $5.1B超が出金不能 |

| AAVE価格 | $112 | $89.50〜90.13 | −18〜20% |

| ZRO(LayerZero) | >$2 | $1.52 | −22% |

| DeFi全体TVL | $99.5B | $86.3B | −$13B(約2.1兆円) |

今すぐ引き出せ!!な連鎖劇

今回、AaveのWETHプール利用率100%の意味は、Aaveユーザーにとって極めて深刻であった:

- プールに残っているWETHが借入で全て貸し出され、引き出し原資がゼロになる

- 新規に誰かが返済するまで、WETH供給者は1円も引き出すことができない

- ユーザーは「早く引き出した者勝ち、後れた者はプロトコル内の不良債権化で損する」と考え、我先に出金を急ぐ

- 結果、わずか24時間で$5.4〜6.6B(約8,640億〜1兆560億円)のETH/WETHが流出

Justin Sunも$154MのETHを引き出したと報じられ、大口投資家の動きがパニックに拍車をかけた。USDT/USDCといった、rsETHに直接エクスポージャを持たないステーブルコインのプールにまで影響が波及し、「お金流出するときはカテゴリの境界を尊重しない」という古典的な金融危機の力学が顕在化した。

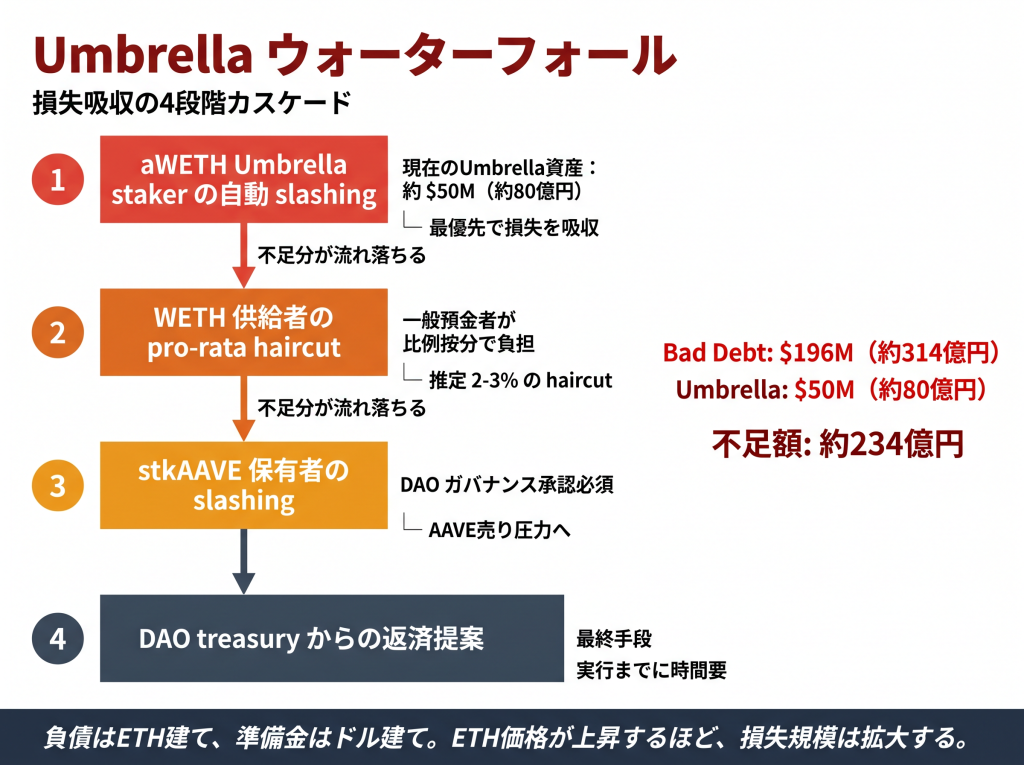

Umbrellaシステム、Aave『最後の砦』の実効性

Aaveは2025年6月、旧Safety ModuleからUmbrellaという新しい不良債権バックストップ機構へ移行している。今回がそのUmbrellaにとっての初の大規模実戦テストとなった。

AaveのUmbrellaウォーターフォールに関して

Bad debtが$196MでUmbrellaが$50Mしかない以上、第1層だけで吸収しきれないのは確実となっている。第2層以降まで到達した場合、何の悪意もなくWETHを預けていた一般預金者が、損失の一部を負担する可能性が出てくる。

もう一つ厄介な点として、負債はETH建て、準備金はドル建てという非対称性が時間圧力を生んでいる。ETH価格が上昇するほど、ドル建てで見たbad debtは拡大する。Aaveガバナンスフォーラムでは、ETH建て負債の即時の部分返済を求める議論が進んでいる。

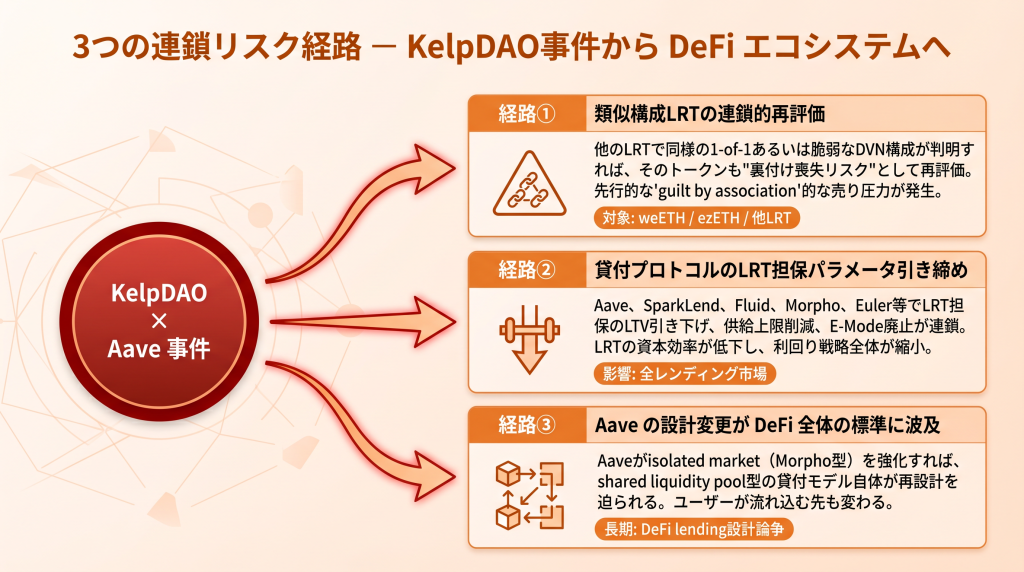

次の震源地は?他のLRTとブリッジ構造への波及リスク

なぜ今、全てのLRTが再評価されるのか

今回の事件が市場に与えた最大の衝撃は、「KelpDAOが被害を受けた」という事実そのものだけではない。LRT(Liquid Restaking Token)が前提にしていたpegの安定性は、実は発行インフラの健全性に完全依存していたという構造的事実が、白日の下に晒されてしまった。

rsETHは2026年初頭、EigenLayerエコシステムで2番目に大きなLRTだった。事件当時のTVLは約$1.07B。20以上のチェーンに展開され、Aave、SparkLend、Fluid、Upshift、Morpho、Compound、Euler等、ほぼ全ての主要貸付プロトコルでETH相関担保として受け入れられていた。

そのrsETHの裏付けが一瞬で18%失われたとき、「自分たちが保有しているLRTは、本当に安全なのか?」という疑念が市場全体に広がることになる。

主要LRT/ブリッジのDVN構成比較(現時点で判明している範囲)

| トークン | 発行元 | クロスチェーン方式 | 構成安全性(推定) |

|---|---|---|---|

| rsETH | KelpDAO | LayerZero OFT(1-of-1 DVN) | 今回被害 ⚠️ |

| weETH | Ether.fi | LayerZero OFT | 構成詳細の検証が必要 |

| ezETH | Renzo | LayerZero OFT | 構成詳細の検証が必要 |

| wstETH | Lido | チェーン別ネイティブブリッジ | 影響なし (発表済み) |

| USDe | Ethena | LayerZero OFT | 予防的にブリッジ一時停止中 |

※ 上記の表は公表情報および状況証拠に基づき、筆者が作成。

3つの連鎖リスク経路

今回の事件で、対照的な「勝者」となったMorpho

今回の事件で注目すべきは、レンディング市場で2番目に位置するMorphoが実質的にほぼ無傷だった点があげられる。Morpho CEO Paul Frambot氏によれば、rsETHへのエクスポージャは2つのIsolated marketで合計約$1Mのみで、他のVaultsは完全に無傷だったという。

MorphoのIsolated market設計 (各市場が独立してリスクを負い、連鎖的な波及が起きにくい) が、AaveのShared liquidity pool設計 (全市場をプールがシェアしている) と対照的に機能した結果だ。今後のDeFi貸付プロトコル設計論争において、今回の事件は「合成的な効率性」vs「構造的な隔離性」の決定的な実例として参照されていくはずである。

筆者の考察①:Morphoは本当に勝ちといえるのか?Curator問題の再燃

ただ、この「Morpho無傷」という見立てには、少し留保が必要だと筆者は考えている。

思い出してほしいのは、2025年11月のStream Finance / xUSD事件である。あの時、xUSDがデペッグして発生したbad debtを受けたのは、Morpho本体ではなく、Morpho上でxUSD担保のVaultを運営していたCurator (MEV Capital、Gauntlet、Re7など)だった。Morpho本体は無傷、でもそのVaultに預けていたユーザーは損した。この構造は当時「Curator問題」として業界で議論された。

関連:ステーブルコインxUSD、72時間で400億円が消えた ー Stream Finance事件が暴く、DeFiの”見えない支配者”Curatorの正体

今回の事件に当てはめるとどうか。Morphoが無傷だった理由は、「Isolated designがrsETHの連鎖リスクを遮断した」からではない。そもそも Curator が rsETH を担保として受け入れる Vault をほとんど組成していなかったためである。

ではなぜ組成されていなかったかというと、筆者の見立てとしては下記である:

- xUSD事件の直後(わずか5ヶ月前)で、Curator側がLST/LRT担保全般に慎重になっていた

- rsETHの利回り経済圏は、AaveがACI経由で先行して押さえており、Morphoのcurator側にrsETH Vaultを組成するインセンティブや利回りが薄かった

- 攻撃者が最初にAaveを狙った (Morphoも理論上は狙えた)

仮にこの攻撃が3ヶ月遅れていて、Curator各社が「rsETH担保で高APY」のVaultを競って立ち上げていたとしたら、同じ攻撃手口が Morpho 側でも成立していた可能性は高いと考えている。その場合、被害額は「Morpho本体のBad debt」には計上されず、「そのVaultに預けていたユーザーの損失」として静かに処理される。ユーザー目線で見れば、Aaveの預金者がbank runに追われたのと同じくらい深刻な事態になっていたはずである。

つまり、Isolated design が本当に意味するのは「事故の影響範囲が限定される」ことであって、「ユーザーが損をする確率が下がる」ことではない。そのため、今回はリスクを隔離できたのではなく、リスクをCuratorという新しい単一障害点に移転しただけ、という見方もできる。

筆者の考察②:Aave vs Morphoは『思想の勝敗』ではない

Morphoが無傷だった一方、Aaveは大きな打撃を受けた。これを見て「Morphoが正しく、Aaveが間違っていた」と結論づけるのは、上記の通り、少し早いと考えている。

Isolated market設計は、各市場のリスクを隔離する代わりに、資本効率を犠牲にしている。1つの貸し手プールが複数の借入需要に応じる共通プール型 (Aave型) に比べて、Isolated型は流動性が分散し、借入金利も割高になりやすい。平時であれば、ユーザーは「Aaveの方がシンプルで使いやすい」と感じるはずである。現に事件前のAaveのTVLはMorphoの数倍規模だったのも事実だ。

要するに、両者の本質的な違いは「リスク判断を誰に委ねるか」に還元される。Aaveは「DAOガバナンス + 専門リスク評価チーム」という集団的判断に委ねており、議論は遅いが公開されている。Morphoは「Curator (数社の運営会社)」という個別判断に委ねており、速いが不透明だ。どちらが優れているかは、時と場合による。

Aaveが取っていた構造は「平時の効率性と引き換えに、連鎖リスクを受け入れる」設計であり、これ自体は必ずしも誤りではない。ただ「受け入れているリスクを、ユーザーと運営チームがきちんと認識していなかった」点が問題であると考える。同じことは Morpho にも言える。Curator が雑な判断をしたときに、ユーザーがその雑さを事前に検知する仕組みが整備されていない。

両者に共通する最大の盲点

もう一つ重要なのは、今回の事件でAaveもMorphoも、共通の盲点を持っていたことだ。

それは、どちらの陣営も「rsETHの発行インフラ層 (LayerZero DVN構成)」までリスク評価の対象にしていなかったという点である。Aave側のChaos Labs、LlamaRiskはrsETHを「ETHと高相関の安全資産」と判定した。Morpho側のCuratorも、もし rsETH Vault を組成していたとしたら、同じ前提でLTVを決めていたはずだ。

つまり今回の事件は、「Aave vs Morpho」という対立構造で理解すべきものではないと考えている。DeFi業界全体が、『発行インフラ層』というもう一階層下のリスクを見る習慣を持っていなかったという、共通の欠陥を露呈した事件だったと考える。

筆者の予想

今回の事件を受けて、Aaveは「Shared poolだがLRT担保は隔離する」というハイブリッド設計に寄っていくと筆者は考えている。MorphoもVaultごとのリスクキュレーション精度が問われる局面が近く、Curatorの格付けや、Curator自身のリスク開示義務が業界標準化していく可能性が高い。

「どちらが勝つか」ではなく、両設計の欠点を相互補完する形に市場全体が収束していく。これが中長期の落としどころになりそうだ。

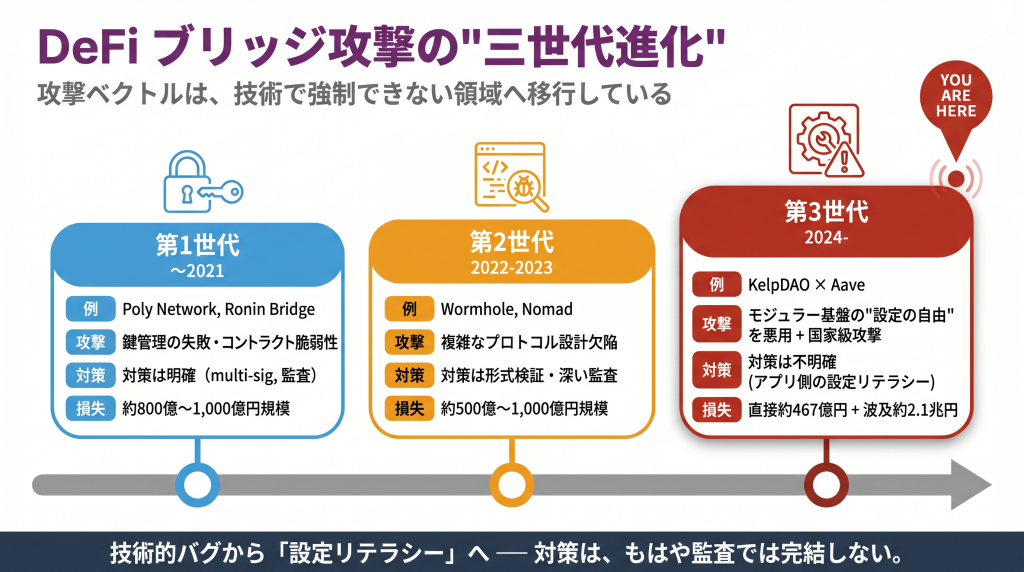

歴史的視座:DeFi ブリッジ事件の『三世代』

KelpDAO事件は、DeFi史上のブリッジ・クロスチェーン事件の延長線上にある。ただ単なる大型ハックではなく、攻撃ベクトルが明確に進化している点が重要だ。

ブリッジ事件の世代比較

| 事件 | Ronin Bridge(2022年3月) | Wormhole(2022年2月) | KelpDAO(2026年4月) |

|---|---|---|---|

| 損失規模 | $625M(約1,000億円) | $320M(約512億円) | 直接$292M + 波及$6.6B(約1兆円) |

| 攻撃ベクトル | validatorの秘密鍵侵害(5/9) | スマートコントラクト脆弱性 | 設定ミス + インフラ毒入れ |

| 根本問題 | validator集中(9人中4人がSky Mavis) | 署名検証のバグ | 設定自由度の濫用 |

| 犯人(帰属) | Lazarus Group(北朝鮮) | 不明 | Lazarus Group / TraderTraitor |

| 資金救済 | Sky Mavis+Binance増資で補填 | Jump Cryptoが補填 | 未確定(Umbrella発動中) |

| エコシステム波及 | Axie/Roninに限定 | Solana DeFi中心 | DeFi全体(TVL −$13B) |

第3世代ブリッジリスクの特徴

KelpDAO事件は、ブリッジ攻撃の”第3世代”を象徴する事件と位置付けて良いと考えている:

Lazarus Groupの進化 ー 18日で920億円を奪った影

LayerZeroは今回の攻撃を、北朝鮮Lazarus Group傘下のTraderTraitor部隊に暫定的に帰属させた。このグループは2026年4月1日のDrift Protocol exploit($285M)の犯人ともされており、わずか18日間でDeFiから総額$575M超(約920億円)を奪ったことになる。

特に警戒すべきなのは、両事件で攻撃ベクトルが完全に異なる点だ:

- Drift(4月1日):ガバナンス署名者へのソーシャルエンジニアリング

- KelpDAO(4月18日):ブリッジインフラの技術的攻撃

Lazarusは、DeFiプロトコル側が強化しているところを避けて、別の弱点から回り込んで入ってくる。この適応の速さこそが、一番厄介な点である。コントラクト監査だけでは防げない「運用面」「インフラ面」の攻撃が、今後さらに増える可能性が高いと筆者は見ている。

今回の事件はなぜ、避けられなかったのか

1:モジュラー柔軟性の罠

LayerZeroの「検証者を自由に選べる」というモジュラー設計は、本来プロジェクトの多様なニーズに対応するための設計思想である。ただ最低限の強制ラインが存在しない自由は、最も脆弱な設定を選んだプロジェクトが最悪の結果を招くという副作用を伴うことが分かった。

事件後、LayerZeroは1-of-1構成のプロジェクトへのメッセージ署名を今後一切行わない方針を発表した。事後的にではあるが、実質的な最低基準が導入された形となった。業界全体に、「モジュラー = 自由」ではなく「モジュラー = 責任の所在が分散する」という問いを突きつける事件になったと言える。

2:DeFi composabilityの両面性

DeFiのマネーレゴは価値創造の源である一方、1つの弱いリンクがシステム全体に伝播する性質も併せ持つ。

rsETHが「ETH相関の担保」として高LTVで受け入れられていた根拠は、ペッグの安定性にあった。ただペッグの安定性は発行インフラの堅牢性に依存しており、ブリッジ1箇所の設定ミスが貸付プロトコルに数百億円のBad debtを生むという連鎖を、誰も明示的にモデル化していなかった。

3:「ETH-like」 ≠ 「ETH-equivalent risk」

rsETHの歴史的価格挙動は、ETHと高相関だったのは事実である。ただそれはあくまで「通常時のスポット挙動」の話である。

担保としての真のリスクは:

- 価格ボラティリティ

- 発行インフラリスク(ブリッジ・DVN構成)

- 償還メカニズムリスク(L2からEthereumへのペッグ維持能力)

- スマートコントラクトリスク

これらの合算で判断する必要があるといえる。スポット相関だけで「ETH相関 = ETH並のリスク」と扱ってはいけない、というのが今回の強い気付きだった。

4:「契約は安全、でも預金者は損失」という構造

AaveのStani Kulechov氏は事件後、繰り返し「Aaveのスマートコントラクトは侵害されていない」と強調している。技術的には、100%正しい発言である。

The rsETH markets on Aave V3 and Aave V4 have been frozen. Aave’s contracts have not been exploited and this is an exploit related to rsETH.

The freeze follows an exploit of the Kelp DAO rsETH bridge. Freezing the rsETH markets prevents new deposits and borrowing against rsETH…

— Aave (@aave) April 18, 2026

しかし、預金者の視点から見た現実は違うのだ:

- コードは仕様通り動いた

- ただrsETHが不正発行された時点で、担保評価ロジックは正しく動くからこそBad debtを生んでしまう(下落したrsETHが「まだ担保価値がある」と評価され、清算されない)

- E-Modeの「高相関前提」は、その前提が外部要因で崩れた瞬間に機能しなくなる

「コードは正しく動くが、設計前提が崩壊するとユーザーが損をする」という構造は、今後のDeFi監査・リスクフレームワークに、根本的な見直しを迫ることになる。

筆者の考察:ユーザー側にも当事者意識が求められるようになる

ここまでKelpDAOやAaveの運営側の問題を多く指摘してきたが、公平を期すためにユーザー側の話もしておきたい。

率直に言えば、今回Aaveに大きな資金を預けていたユーザーのうち、AIP-434 (rsETH LTV 93%化) の議論を事前に読んでいた人はほぼいないはずだ。DAOガバナンスのフォーラムは専門用語だらけで読みづらく、日本語の解説記事もほとんど出ない。結果として、「高いAPYが出ている」「Aaveだから安心」という二つの感覚だけでE-Modeを使っていたユーザーが、今回の損失を一番近くで受けることになる。

これを「ユーザーの自己責任だ」と切り捨てるのは簡単だが、筆者はそれでは話が進まないと思っている。必要なのは、DAOガバナンスの議論をちゃんとユーザー目線で可視化できることになることだ。これは今後の業界全体の課題であるとも言えるが、ここが整備されない限り、AIも発達したこの時代にDeFiを触ること自体がリスクになってしまうと考えている。

Triaカードは世界中どこでも決済が可能な仮想通貨クレジットカード(約3000円〜)で、驚愕の最大6%が仮想通貨でキャッシュバックされます。さらに、予定されている仮想通貨の無料配布では先行登録者に大きなチャンスも!!

面倒な審査は不要です。現在、Triaのカードは期間限定の割引セール中なので是非この機会に登録しておきましょう。(登録に必要なアクセスコード:MWVJXJ6475)

関連:仮想通貨クレジットカード「Tria」の登録方法・使い方【徹底解説】

DeFiは『自由』と『責任』の再定義が必要になる

現在、我々はどこにいるのか

KelpDAO × Aave事件が示したのは、DeFiが直面する問題が「コードは安全か?」という一次元の問いから、「このプロトコルが依存している全てのインフラ層の設定は適切か?」という多次元の問いへと進化したことである。

個々のスマートコントラクトが完璧に動作していても、依存する「検証者」「ブリッジ」「担保資産の発行インフラ」のどこか一点でも設定ミスがあれば、システム全体が崩壊する。DeFiの課題は「コードの信頼性」から「エコシステム全体の設計リテラシー」へ、確実にシフトしている。

今回の事件は、責任の所在論でも興味深い構造を持っている。LayerZeroは「これは我々のプロトコルバグではない、Kelpの設定ミスだ」と主張し、技術的にはその通りである。一方でKelp側も「警告は受けていたが、設定の妥当性判断は我々の責任ではない」と抗弁することはできない。統合チェックリストに明確に記載されていたからだ。

結局のところ、モジュラー・プラットフォームの時代において、設定の責任はアプリ開発者が最終的に負うという原則が、血の対価とともに再確認されたことになる。

筆者の考察:日本のDeFi市場から見た所感

最後に、日本のDeFiユーザーとして感じていることをもう少し書いておきたい。

日本のDeFi市場は、海外と比較するとLRTやリステーキングの活用がまだ限定的だ。私のようにDeFiに長年触ってきた玄人以外のユーザーは殆ど触っていないだろう。特にEigenLayer関連の資産を大きく抱えているユーザーは、日本のクリプト投資家全体で見れば少数派であると予想できる。だからこそ、今回の事件を「自分には関係ない海外ニュース」として流してしまう人も多いと思う。

ただ、筆者が危惧しているのは、日本で今後あらゆるDeFiが本格的に普及し始めたタイミングで、同じような事件が『日本人ユーザーの資産』に被害を与える形で起きうるという点である。今回の事件で明らかになったDVN構成リスク、LRT担保リスク、Aave型レンディングの連鎖リスクは、どれも言語を超えた構造的な問題で、日本市場にも確実に持ち込まれると考えている。

この事件を機に、日本のDeFiコミュニティでも「そのプロトコルのブリッジはどういう構成か?」「そのLRTの担保はどう裏付けられているか?」という会話が、もっと日常的になるべきだと筆者は考えている。脳死は悪である。常にリスクを考えたうえで望むべきである。

DeFiの成熟とは何か?

DeFiは、「Code is Law」という純粋な理念から始まった。コードさえ完璧なら、人間の介入を排除できる。そう信じられていた時期が確かにあった。しかし、今回KelpDAO × Aave事件が示したのは、コードの外側に広がる現実である。検証者の設定、担保パラメータの議論、RPCノードの運用体制、緊急時のガバナンス対応。これら全ては、最終的に人間の判断と運用に依存している。

DeFiの成熟とは、「人間の介入を排除すること」ではない。むしろ人間の判断が必要な領域を正しく認識し、そこでの意思決定プロセスを透明化し、責任の所在を明確化していくことなのだと筆者は思う。

46分で467億円が消え、週末に1兆円が流出した今回の事件。その痛みの対価として、私たちは「モジュラー・セキュリティの自由には、相応の責任が必要だ」という重い教訓を得たことになる。

次の事件は、また違う形で訪れる。それでもこの教訓を無駄にしなければ、DeFiは次のステージへと進化できると願いたい。

参考文献・データソース

公式声明・一次情報

- LayerZero公式声明 – “KelpDAO Incident Statement”(2026年4月20日)

- Aave Governance Forum – `/24481`(rsETH incident対応)、`/24495`(ETH価格上昇によるbad debt拡大議論)

- Aave Documentation – Umbrella Safety Module

主要報道・分析

- CoinDesk – “Kelp DAO exploited for $292 million with wrapped ether stranded across 20 chains”(2026年4月19日)

- CoinDesk – “LayerZero blames Kelp’s setup for $290M exploit, attributes it to North Korea’s Lazarus”(2026年4月20日)

- The Defiant – “Kelp DAO Loses $293M in Bridge Exploit, Leaving Aave With Over $200M in Bad Debt”

- Blockaid – “How a Single LayerZero DVN Compromise Drained $292M from KelpDAO”

オンチェーン分析

免責事項

・本記事は教育・情報提供を目的としており、暗号資産や証券その他の金融商品の売買や引受けを勧誘する目的で使用されたり、あるいはそうした取引の勧誘とみなされたり、証券その他の金融商品に関する助言や推奨を構成したりすべきものではありません。

・本記事に掲載された情報や意見は、当社が信頼できると判断した情報源から入手しておりますが、その正確性、完全性、目的適合性、最新性、真実性等を保証するものではありません。状況は流動的であり、最新の状況はLayerZero、KelpDAO、Aaveの公式チャンネルを直接ご確認ください。

・本記事上に掲載又は記載された一切の情報に起因し又は関連して生じた損害又は損失について、当社、筆者、その他の全ての関係者は一切の責任を負いません。DeFiプロトコルの利用にはスマートコントラクトリスク、ブリッジリスク、オラクルリスク、流動性リスク、その他様々なリスクが伴いますので、ご自身で十分な調査を行った上でのご利用を推奨します。

ニュース/解説記事

-

ALL

-

NFT

-

Web3ゲーム

-

DeFi

-

取引所

有料記事

有料記事