負債1259億円クレジット決済代行社「全東信」破産、ブロックチェーンなら防げたのか

アラタ | Shingo Arai

2026年7月6日、大阪市中央区のクレジットカード決済代行会社「株式会社全東信」が大阪地方裁判所へ準自己破産(一部報道では自己破産と表記)を申請し、同日、破産手続開始決定を受けました。負債総額は2025年3月期末時点で約1,259億2,900万円となっており、帝国データバンク・東京商工リサーチいずれの集計でも今年最大の倒産です。

【速報】

クレジットカード決済代行の(株)全東信は7月6日、大阪地裁より破産開始決定を受けた破産管財人には印藤弘二弁護士が選任された#全東信 #TSR速報 #東京商工リサーチ

— 東京商工リサーチ[TSR]公式 (@TSR_NEWS) July 6, 2026

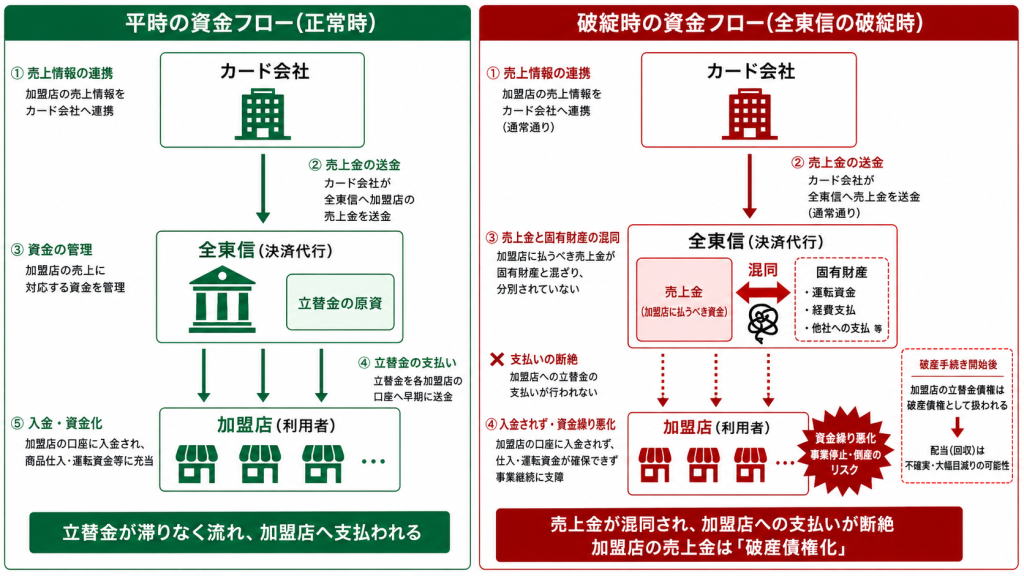

全東信は飲食店を中心とするカード加盟店に対し、カード会社からの入金を待たずに売上代金を先に立て替える「早期決済代行」の事業会社で、銀行でも信用組合でもありません。破綻の背景には20年に及ぶ粉飾があり、是正後は実質約605億円の債務超過だった疑いが持たれています。

この破綻の核心である”資金の見えなさ”に対して、オンチェーンや分別管理といったブロックチェーン関連の技術がどこまで有効だったのかを、報道ベースの開示情報から検証したいと考えていきます。

※負債総額・粉飾額・債務超過額は2026年7月時点の東京商工リサーチおよび帝国データバンクの報道・取材に基づく暫定値で、粉飾・実質債務超過は現段階で「疑い」の内容です。後半の考察は本事例への適用可能性を論じたもので、実際に導入された事実ではありません。

何が起きたのか:売上金が”混ざっていた”

全東信は業界初とされる「週2回・月6回」の早期入金を武器に、一時は加盟店20万店超を抱えるまで拡大しました。顧客層は飲食店をはじめ、キャバクラ、スナックやホストクラブなど、大手カード会社の審査が通りにくい夜間業種も多く導入していたとされています。その柔軟な審査が強みでしたが、後に不正の温床にもなっています。

この破産を理解するために必要なことは、負債の大きさそのものではありません。本来なら加盟店に届くはずだった売上金が、全東信の固有財産と混ざっていたという一点にあります。破綻により未入金分の売上金は「破産債権」となり、加盟店は担保も優先権もない一般債権者として配当の列の最後尾に並ぶことになりました。早期入金を前提に資金繰りを組んでいた店舗ほど、黒字倒産のリスクに直面しています。

破綻の直接要因は、コロナ禍による収入半減で約80億円→約50億円となったこと、過大な金融債務、そして2024年の名義偽装事件による信用失墜の三重苦によるものとされています。

しかしより深刻なのは、東京商工リサーチの取材で判明した少なくとも20年前から続く粉飾です。

| 粉飾の内訳(TSR取材ベース・いずれも「疑い」) | 金額 |

|---|---|

| 預金の水増し | 約170億円 |

| 架空債権 | 約154億円 |

| 営業権の過大計上(実質無価値) | 約88億2,000万円 |

| 未計上の債務(加盟店への未払立替精算金) | 約217億円 |

今回の粉飾の内容としては、帳簿上の純資産は約24億8,000万円のプラスでしたが、是正後は実質約605億円の債務超過だった疑いが持たれており、外部の誰も残高の真偽を確かめられなかったからこそ、粉飾は20年続きました。

【余波広がる全東信の破産】

クレジットカード決済代行を手掛けていた(株)全東信が破産開始決定を受けて以降、取引金融機関や、ユーザーとなる飲食業界がアナウンスしている内容をまとめました

●全東信の取引金融機関からの開示… pic.twitter.com/Ky4kXZT1jp

— 東京商工リサーチ[TSR]公式 (@TSR_NEWS) July 8, 2026

影響は多層的です。東和銀行(貸出金80億円)など地銀5行が引き当てを計上し、貸付型クラウドファンディングBankersの「クレジットカード決済事業支援ファンド」は無担保・代表者連帯保証のみで、個人投資家が元本を失う恐れがあります。

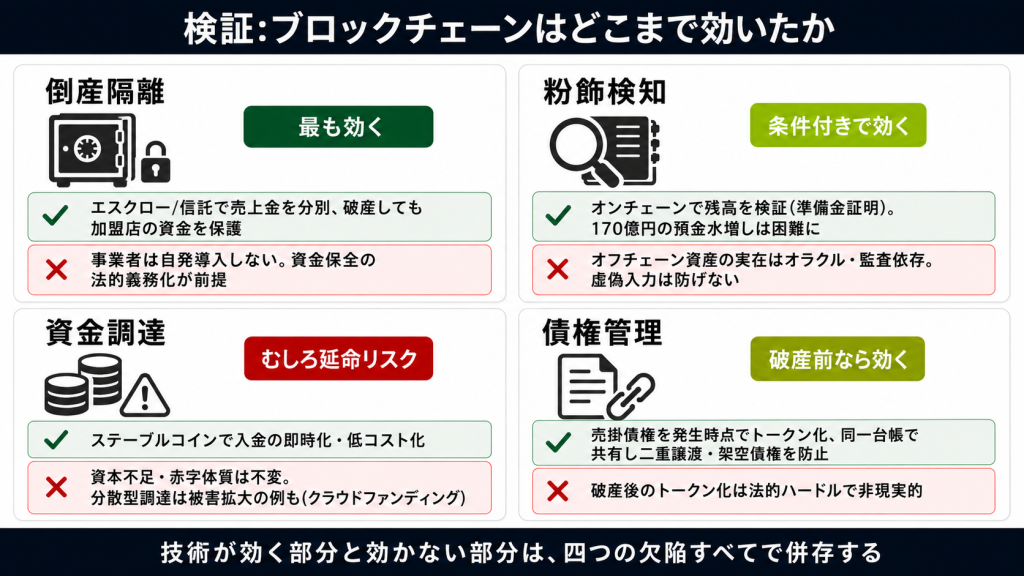

今回の事象はブロックチェーンで防げたか?

全東信の構造的欠陥は、①売上金の混同(倒産隔離なし)、②粉飾を外部が検知できない、③不透明な調達による自転車操業、④加盟店審査の不正、の四つに整理できます。それぞれに技術を当てはめてみます。

倒産隔離:最も効く。

カード会社から入る売上金と加盟店へ払う立替金がスマートコントラクト上のエスクロー(あるいは信託)で管理され、全東信は手数料分だけを受け取る設計であれば、破産しても加盟店の売上金は取戻権的に保護され得ました。

ただしこれは技術というより設計思想の問題で、従来型の信託でも同じ効果は出せます。資金を流用したい事業者は自発的に導入しないため、資金保全の法的義務化が前提です。

粉飾検知:条件付きで効く。

預金や債権の裏付けがオンチェーンで検証可能(proof-of-reserves的な仕組み)なら、約170億円の預金水増しは難しくなり、粉飾は早期に露見していた可能性が高いといえます。

ただしオフチェーンの銀行預金が実在するかどうかは、オラクルや第三者監査に依存します。台帳が正しくても入力段階で虚偽を混ぜる余地は残り、技術だけで粉飾は根絶できません。

資金調達:むしろ延命リスク。

ステーブルコインを使えば加盟店への入金の即時化・低コスト化は図れますが、「立替原資が足りない」という本質的問題(資本不足・赤字体質)は解決しません。

実際、全東信は既にクラウドファンディングという分散型の調達を使っており、その結果が個人投資家への被害拡大でした。分散型調達を増やすことが、必ずしも健全化を意味しない例です。

債権管理:破産前なら効く。

破産した後の債権トークン化は、債権額の確定や管財人の関与といった法的ハードルから現行制度では非現実的です。有効なのは破産する前の売掛債権トークン化で、発生時点でカード会社の売上債権をオンチェーン化し、関係者が同一台帳で残高を共有すれば、二重譲渡や架空債権を防ぎ、全東信型の不透明な構造はそもそも成立しにくくなります。

| 全東信の欠陥 | 技術で対応できる部分 | 技術では解決しない部分 |

|---|---|---|

| 資金の混同 | エスクロー / 信託で分別、取戻権的に保護 | 資金保全の義務化が前提 |

| 粉飾 | オンチェーンで残高・債権を検証 | 入力の真正性は監査・オラクル依存 |

| 自転車操業 | ステーブルコインで入金を即時化 | 資本不足は不変、延命リスクも |

| 回収困難 | 売掛債権の事前トークン化で可視化 | 破産後のトークン化は法制度上ほぼ不可能 |

まとめ

ブロックチェーン技術は、全東信破産の核心である「透明性の欠如」「資金の混同」「粉飾」に対して有効な予防手段になり得ます。

しかしいずれも、決済代行業者への資金保全義務化、入力の真正性を担保する監査、事業者の自己資本規制という制度的裏付けとセットでなければ機能しません。

全東信が示したのは、「加盟店の売上金を事業者の倒産から隔離する制度」そのものが欠けていたという、テクノロジー以前の問題です。ブロックチェーンはその制度を効率的に実装する手段になり得ますが、手段が制度の不在を埋めることはできないといえるでしょう。今後は管財人の財産状況報告で示される配当率や、決済代行業者への規制強化の議論が注目されます。

本記事の数値は2026年7月時点の報道に基づく暫定値であり、破産手続の進行で変動します。書類送検は有罪判決を意味しません。全東信は民間の決済代行会社であり、預金保険制度による保護対象ではありません。本記事は情報提供を目的としたものであり、投資助言や法的助言ではありません。

Triaカードは世界中で使える仮想通貨クレジットカード (無料プラン有) で、最大6%が仮想通貨でキャッシュバックされます。

資産運用や最大40倍レバレッジの仮想通貨取引も同一のカード管理アプリから行えます。「バーチャルカードプラン」は期間限定で無料となっているため是非この機会に登録しておきましょう。(登録に必要なアクセスコード:MWVJXJ6475)

Triaの特徴

作成記事ソース元

- 帝国データバンク 大型倒産速報「株式会社全東信」(続報・負債額判明):https://www.tdb.co.jp/report/bankruptcy/flash/5243/

- 日本経済新聞「クレジットカード決済代行の全東信が破産 負債1259億円」:https://www.nikkei.com/article/DGXZQOUF065HT0W6A700C2000000/

- 朝日新聞(Yahoo!ニュース)「クレカ決済代行の全東信、自己破産へ 負債1259億円」:https://news.yahoo.co.jp/articles/26dea38d55052ae73a9724495bf25a694b609546

- Bloomberg(Yahoo!ニュース)「東和銀や三十三FGなど5地銀で損失、クレカ決済代行の全東信破産で」:https://news.yahoo.co.jp/articles/47b93fed83d084c7c23a93d28f5e55f9f42d8927

ニュース/解説記事

-

ALL

-

NFT

-

Web3ゲーム

-

DeFi

-

取引所

有料記事

有料記事