メタプラネット、Q2ではBTC保有が4.3万枚に到達、「元祖」ストラテジーの軋みは対岸の火事か

アラタ | Shingo Arai

メタプラネットが7月2日、2026年12月期第2四半期のビットコイン取得実績を開示しました。Q2における追加取得は2,823BTCとなっており、これは現在勝ちで言うと358億8,600万円で、総保有量は3月末の40,177BTCから43,000BTCへと増加しました。それにともない、平均取得単価も1,551万5,598円から1,533万1,542円に低下しました。

今回発表した取得枚数により、メタプラネットのBitcoinTreasuriesの集計では世界3位、2位Twenty One Capitalとの差は514BTCまで縮まっています。

現在、”元祖”ビットコイントレジャリー企業であるStrategy社がSTRCなどの優先株による資金調達構造に軋みが目立っているが、同様に「BTCを買い増す上場企業」という同じビジネスモデルの中で、メタプラネットは同じ道を辿るリスクを抱えているのかどうかを、開示情報から比較したいと考えていきます。

メタプラネット:平均コストを下げながら43,000BTCへ

当四半期に取得した2,823BTCの平均単価は1,271万2,055円で、これが3月末時点の全体平均を下回っていたことで、43,000BTC全体の平均取得単価が1,533万1,542円まで下がったのは冒頭の通りです。

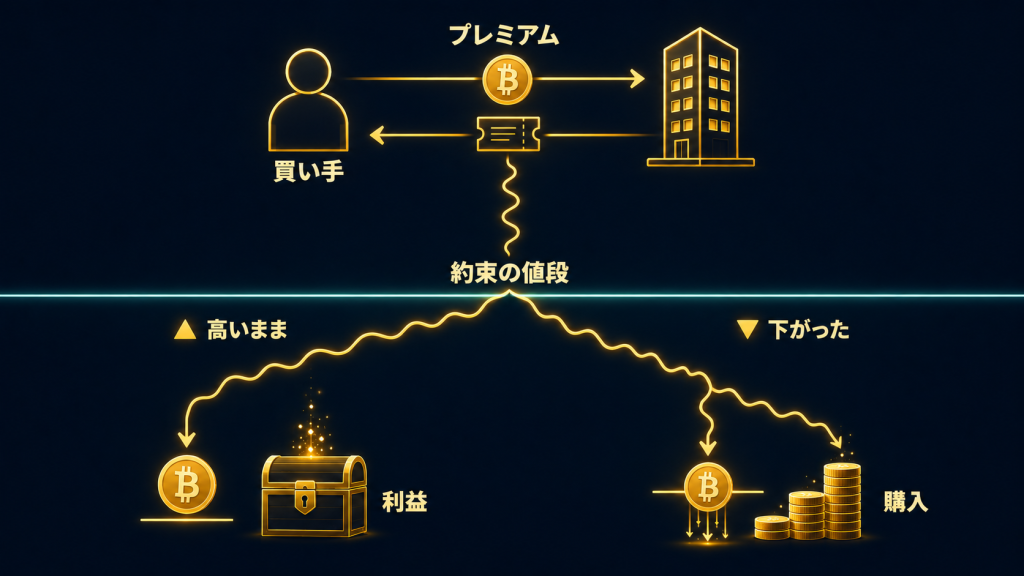

BTCインカム事業の仕組み

これとは別に、開示資料では当四半期分の取得コストからビットコイン・インカム事業の収益である17億4,700万円を差し引いた「実質取得価額」も参考値として示されており、こちらは約1,209万3,091円となっています。ただしこれはあくまで今回取得した2,823BTC分に限った補足指標であり、43,000BTC全体の平均取得単価が1,533万1,542円まで下がったわけではない点には注意が必要です。

BTCインカム事業は、あらかじめ定めた価格でBTCを買い取る権利であるプットオプションを現金担保付きで売り、プレミアム収入を得る仕組みとなっています。これにより価格が権利行使価格を上回れば収益がそのまま残り、下回れば市場より安い水準でBTCを取得することが特徴です。

今回、メタプラネット社がKPIと置いている、BTCイールドは6.6%となっており、BTCゲインは2,637BTCで250億8,200万円です。これによって、評価額は約4,090億円に達しています。

現在の資本構成は、無利息円建て社債80億円、外貨建債務約672億円、B種優先株式(MERCURY、想定元本236億円・配当率4.9%)で構成されており、当四半期の株式発行は、mNAVが1.01倍以上の場合のみ行使できる新株予約権(527万株)に限られています。

Strategy:STRC急落とmNAV1倍割れ

一方、Strategy社ストラテジーは847,363BTC(平均取得単価約75,650ドル、投資総額約640億ドル)を保有している世界最大のBTC保有企業です。一時は、BTC価格が6万ドルを割り込む中、含み損は一時125億ドル規模に拡大し、企業価値が保有BTC評価額を初めて下回ってmNAVは0.99まで低下しました。

Strategy社における資金調達の柱である永久優先株STRCは額面100ドルから一時71〜75ドルまで急落し、実質利回りは11.5%まで上昇していました。

今回のSTRCの配当原資確保のため2022年以来初めてBTCを一部売却する事態にも至っており、一時は市場がNever Sellを掲げていたStrategy社がBTCを売却することへの不安に対する市場心理が働いたことで、BTCが下落したと考えられています。また、6月29日にはSTRC配当率の年率12%への引き上げられること、米ドル準備の積み増しや一部BTCを売ることを含む新たな資本フレームワークを発表しています。

現在のMSTR株価は2025年7月高値から約8割下落しています。

考察:メタプラネットは同じ轍を踏むか

メタプラネット、Strategyの両社に共通するのは、株式市場の評価額が保有BTC価値を下回る局面がある点です。

メタプラネットのmNAVは7月3日時点で0.88倍まで低下し、すでに1倍を割り込んでいます。当四半期中に行使された新株予約権はmNAV1.01倍以上が行使条件だったため、足元ではその水準を下回っており、現状は行使自体が止まっていると考えられます。この点から「BTC保有プレミアムの剥落」という逆風は両社共通です。

一方で、Strategy社が発行する優先株STRC問題の核心である”固定的な資金流出圧力”の規模はまるで異なります。Strategyの優先株配当は年間1,200億〜1,800億円規模であり、BTC価格やmNAVに関係なく支払い義務が続くのに対し、メタプラネットのMERCURY優先株は想定元本236億円・配当率4.9%と一桁以上小さいです。

さらにメタプラネットの新株予約権はmNAV条件付きで、株価がBTC価値を下回る局面では新株発行自体が起こりにくい設計になっているため、ストラテジーの優先株配当のように「株価が下がるほど資金繰りが苦しくなる」仕組みを、メタプラネットは相対的に抱えにくいです。

とはいえ無利息とはいえ80億円の社債や672億円の外貨建債務は残っており、BTC安が長期化すれば財務の重荷になり得る点は変わらないと考えられます。「規模が小さいから安全」ではなく、「現時点では同種のリスクをより小さいスケールで抱えている」というのが実態が近いです。

まとめ

メタプラネットは平均コストを下げながら4.3万BTCに到達した一方、ストラテジーはSTRC急落という形で先行して「積み増しすぎたBTC」のひずみを露呈させているのが現状です。メタプラネットの優先株・新株予約権はストラテジーより小規模かつmNAV連動的に設計されており、現時点で同水準の危機には至っていません。しかし、BTC安局面が長引けば、両社とも資金調達コストの上昇という同じ圧力に直面する構図は変わらないといえるでしょう。

Triaカードは世界中で使える仮想通貨クレジットカード (無料プラン有) で、最大6%が仮想通貨でキャッシュバックされます。

資産運用や最大40倍レバレッジの仮想通貨取引も同一のカード管理アプリから行えます。「バーチャルカードプラン」は期間限定で無料となっているため是非この機会に登録しておきましょう。(登録に必要なアクセスコード:MWVJXJ6475)

Triaの特徴

記事ソース : Metaplanet BTC追加購入のお知らせ

ニュース/解説記事

-

ALL

-

NFT

-

Web3ゲーム

-

DeFi

-

取引所

有料記事

有料記事